市场评论 | 一只猪引发的连环效应

也许没有人会意料到,一只猪的健康居然会波及到民生以外的金融市场,甚至间接影响到央行的货币决策。这种蝴蝶效应的传导,眼下就正在发生。

非洲猪瘟蔓延到现在,供给失衡导致猪肉价格快速升高,许多内地居民切实感受到了猪肉涨价带来的食品物价上扬。9月公布的CPI通胀上涨了3.0%,其中猪肉价格上涨69%是最大的因素。相对于物价上涨,反应工厂价格的PPI指数则下滑1.2%,显示外部需求不足,经济仍然有下行风险,需要更多的货币和财政政策来托底。

CPI到达3.0%最麻烦的后果是限制了中国央行宽松货币的能力。当全球央行在美联储,欧洲央行带头下进行新一轮降息和量化宽松的时候,中国央行显得格外克制,多次声明保持稳健中立的货币政策,猪肉价格飙升后带来的通胀是央行必须考虑的因素之一。

这也可以解释最近人民币兑美元的强势,以及中美第一轮贸易谈判中农产品订单占了显著的位置。目前中国需要从海外采购肉类来平抑国内物价,满足食品消费需求,因此可能更乐于跟美国达成购买肉类和大豆方面的协议。如果内部供求无法改善的话,这种情况到了年底和农历新年期间会显得更加紧迫。

最近,中国猪肉价格上涨的问题似乎已经开始波及全球肉价,不少国家的培根价格似乎都在上涨,大家纷纷喊要吃不起肉了。欧洲猪肉价格今年上涨了超过30%,创下了疯牛病和禽流感以来最高的肉类价格涨幅。不少分析师预计猪肉价格在未来三个多月会维持在高位,一直持续到1月25日的农历新年,因为届时中国对肉类的需求会达到季节高峰。

上周公布的三季度中国GDP滑落到6.0%,但是本周的一年期贷款基础利率(Loan Prime Rate)却维持在上个月的4.20%水平,让市场颇为失望,也说明稳健中立的货币政策还会维持一段时间。跟西方多国降息的浪潮相比,中国央行的态度可以算是全球最鹰派了。

人民币最近一个月的走势稳中有升,受到贸易谈判接近达成第一阶段协议的鼓舞,以及央行鹰派货币政策的支撑。目前中国10年国债利率已经下滑至3.187%,跟CPI的价差已经缩窄至0.187%,这表明实际利率(名义利率减去通胀)已经非常接近零水平。在过去10年中,实际利率跌至零以下发生在2007年7月-2008年11月,以及2010年10月-2012年3月,两次都是由于较高的通胀引起的。

中国猪肉批发价格和CPI同比 2018-2019

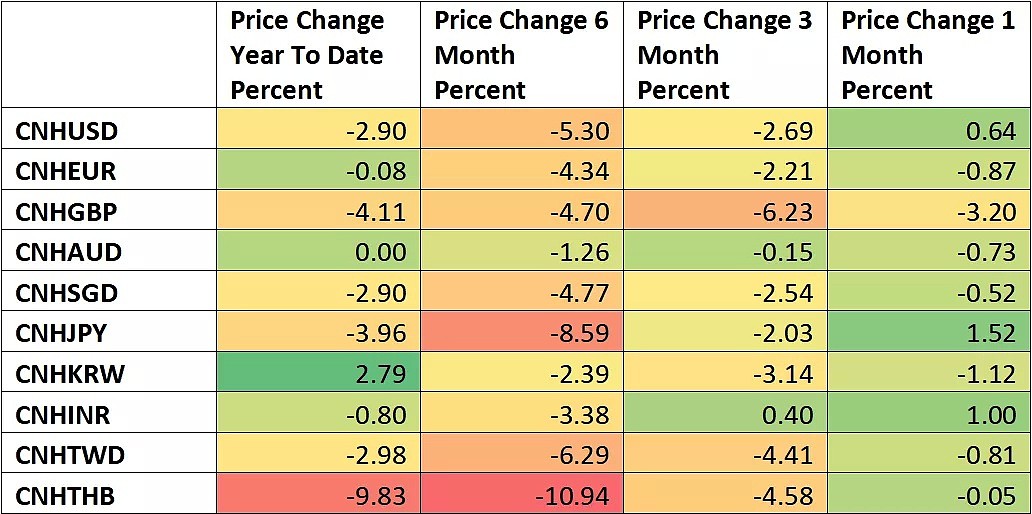

人民币对主要货币今年至今,近6个月,近3个月,近一个月涨跌幅%

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64