谁在怂恿年轻人花钱?

2019年8月份,一通催收电话打破了方易凡一家人的平静。这通电话打给了方易凡母亲,对方称方易凡已经在他们平台逾期,通知他尽快还款。

这通电话之前,即将24岁的方易凡刚刚大专毕业。在家人眼里,他诚实、上进,还拥有一份待遇优厚的销售工作,美好人生正徐徐展开。但这通电话之后,他生活的另一面被撕开——沉溺网上借款三年,迄今欠款30余万元,他常常为此感到焦虑、挣扎。

2017年,正在读大三的方易凡在打游戏过程中无意识点了一个弹出的借款广告,广告上显示的操作步骤提示,只要输入手机号、身份证号,验证身份,几千块就轻松到手。

当时的方易凡正苦于没有好的游戏装备,于是打算小借一笔,先把装备买了,日后再靠兼职挣钱还款。

如此方便的途径,让方易凡屡试不爽,中途即使一时半会还不上,他还可以再借下一家来还旧债。如此循环,那一年,仅在游戏上的花费,方易凡就借了2万多元。

很快,方易凡踏入职场,底薪5000元+业绩提成,但是每个月的开销,包括房租、商务应酬等让他捉襟见肘。于是各家消费金融机构和网贷平台继续成了他的水源地,起初他还细心比较哪些平台是正规机构,利率较低,并在手机日历里备注各家的还款期,防止发生逾期。

到了今年1月份时,方易凡发现事态已经完全失控——几乎每天都是还款日,每月需要还的各家平台利息及本金已经超过了25000元,而他的收入再几经努力都仅维持在8000-10000元,根本不够偿还。而这些正规机构的贷款逾期,可能会影响他的个人征信,影响将来购房、购车,甚至工作。

此后,方易凡开始在一些小平台借款,以填补之前的债务,以贷养贷。

图片来源 :方易凡部分借款平台

截止到催收电话打到家里时,方易凡已经记不清自己到底借过多少家平台,总共借过多少钱。曾在互金机构工作的表哥帮他梳理了整整一晚,发现他至少已经借过近20家持牌消费金融或互联网小贷公司、60余家现金贷平台,目前待还金额30余万。而经方易凡回忆,他真正用在消费上的大概是10万元左右,其余二十余万都用来偿还各家利息。

震惊之余,考虑到儿子的前途,方易凡的父母决定动用家里的积蓄为他兜底清账,而这笔钱最初是为方易凡攒来买房所用,但他们要求方易凡保证此后不得再在网上借任何钱。

方易凡尚有父母兜底,但其他同龄人就未必能这么幸运了。

01

透支也要保证生活品质

今年8月中旬,一直到飞机着陆,双脚再次踏上厦门的土地,陆鸣才真真切切的感觉到自己回来了。

此前的一年,陆鸣一直待在菲律宾马尼拉的珍珠大厦。那里有大量的中国人在网络博彩公司工作。与很多人赚到了大钱不同,陆鸣因为没有业绩,一度被赌场罚款,甚至被关进小黑屋连续殴打了7天,而这次能回来,要多亏他的几位大学同学帮他凑齐了公司索要的20000元罚款及回国的机票钱。

陆鸣虽然有大学同学,但他并未从大学毕业,因为大四的学费被他用来还信用卡及网贷,导致他此后直接辍学。

陆鸣第一次接触到网贷是在大三,当在一个赌球的APP上看到了一则消费金融机构的广告后,打开了他新世界的大门。

由于父母都是教师,家境并不富裕,但陆鸣性格更倾向于及时行乐。

有了金融机构的助力,陆鸣的天性很快得到释放。穿衣服必须是大品牌,每个季节都要购买至少一套来撑场面,跟同学聚会也多数到KTV、酒吧等场所。

但天下没有免费的午餐,不到一年,陆鸣就欠下了2万余元贷款及信用卡,但正在上学的陆鸣并没有能力还款,而家中因母亲突患癌症需要治病用钱,也无力为他偿还。无奈之下,陆鸣只能用备好的学费偿还了借款,而学业也由此中断。

不上学的陆鸣去找了份工作,一家贵金属公司的销售岗。由于做销售,陆鸣认为首先应该体面,才能让客户产生信任。于是,月入不到5000元的他欣然为自己购入了价值上万的手表以及名牌西服,日常生活也讲求品质。陆鸣为此办理了多家银行的信用卡,但每月所得仅够支付最低还款,有新的需求就只好继续累加负债,包括向一些网贷平台借款。

工作一年过后,陆鸣非但没能偿还借款,负债还一路攀升到了二十几万。

就在此时,有位福建亲戚指点他到海外从事博彩行业还债,其表示,到当地后底薪为每月7000-8000元,加上业绩提成每月收入可达到15000元以上,而且包吃包住,一年多就能把欠款还清。

挨了一身打之后归来的陆鸣显然没能实现这一愿望,在几位同学为他接风时,他对在海外的遭遇只字不提,脸上尚有未痊愈的伤痕。而对于如何归还数额又已增大的借款,他还没有明确的规划,但目前陆鸣仍然坚持认为,借款应该还,但生活水平不能降。

方易凡、陆鸣都不是孤例,在新浪微博上,一项关于#当代年轻人的经济状态#不久前登上了微博热搜榜,有4.4万人参与投票,其中花呗、借呗、网贷都用了的有8403人,占比19%。

在使用花呗、借呗、网贷等产品的人中间,还存在着大量学生。

目前正在四川某二本院校就读的陈晓和他身边的同学正是如此。陈晓脚上的那双AJ就是借助蚂蚁金服的花呗买到的,其舍友打游戏的电脑使用了京东白条,同宿舍6个人当中,有3个已经使用过了花呗或借呗的服务,有2人已经开通了信用卡并产生消费。不过,陈晓认定自己是有自控能力的人,欠款都在偿还能力范围之内。

艾瑞咨询发布的《2018大学生消费洞察报告》显示,如今大学生提前消费意识强,50.7%的大学生使用过分期产品。大学生日常可支配金额为平均每月1405元,其中非必要支出达593元,主要用于个人社交娱乐、零食饮料、鞋帽服饰以及护肤彩妆等。

02

谁在助长年轻人的消费欲望?

这届年轻人太敢花钱,与借钱太容易甚至被怂恿借钱不无关联。

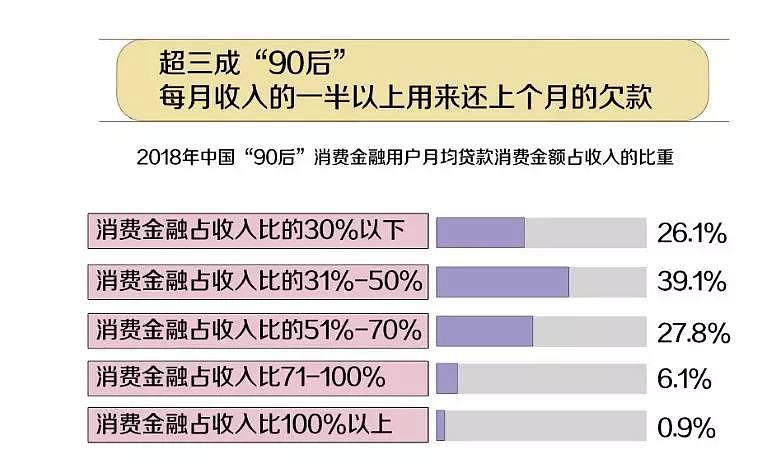

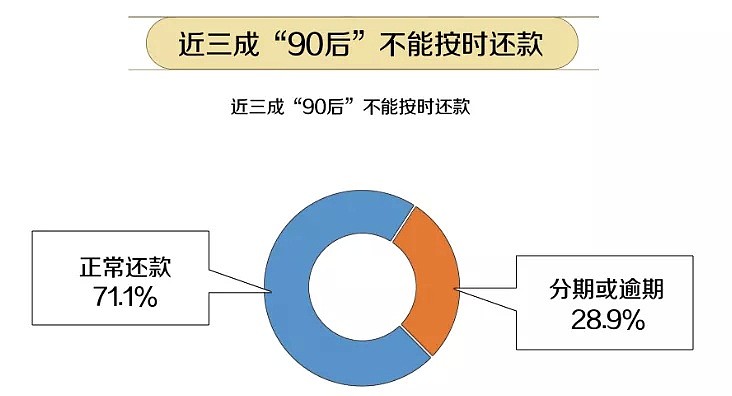

此前新京报发布了一篇《这届年轻人不敢生,但他们敢花啊》的文章,提及过半90后的工资,都用来“买买买”;而超过三成90后每月收入的一半用来还上个月的欠款;近三成90后不能按时还款。

融360发布的消费调查数据也显示,90后在借贷市场上的占比高达49.31%,在亚洲同龄人中排第一。不仅如此,这其中有28.57%的人使用消费贷款,就是为了偿还其他贷款。

年轻人敢花的背后是借钱变得越来越快捷和容易。今年6月11日,阿里巴巴董事局主席马云出席联合国数字合作高级别小组会谈,谈到了当下年轻人的网贷问题。他表示,现在年轻人借钱很容易,3分钟申请1分钟钱就到账。在中国,这种模式被称为310模式。

除此之外,年轻人能接触到借款金融机构的渠道也越来越多,随意浏览微信朋友圈或QQ等社交平台,网贷广告无处不在。例如在QQ上的一篇网络小说中就嵌入了8家小贷广告,并不断提示用户自己查看自己的信用额度,强调自己利息低,不面审,不催还。

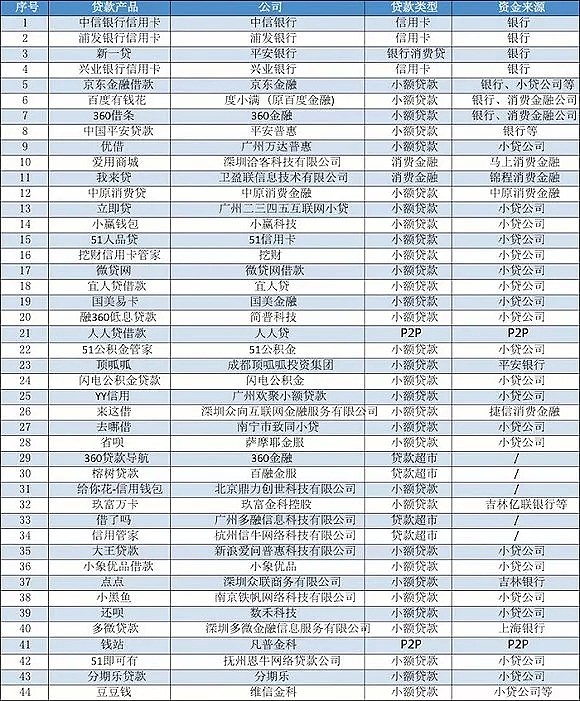

另一国民级流量大户抖音也早被消费金融的广告侵袭。据界面新闻不完全统计,在抖音平台上已经出现了约50家左右的贷款产品,并且这一数字还在不断增加。而提供贷款产品的公司也是涵盖各个类型,从商业银行、信用卡中心、消费金融公司,到P2P、网络小贷、助贷平台。

抖音上的贷款产品广告(界面新闻整理)

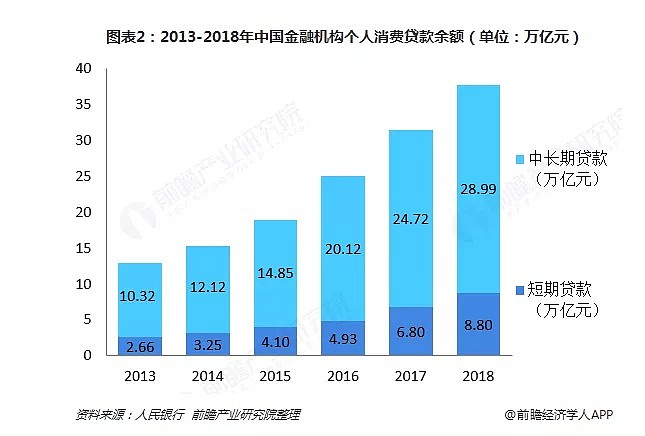

于是无数拥有消费欲望的年轻人,在金融机构各种线上和线下渠道推广中,欲望不断被放大、被鼓励。2013—2016年,中国金融机构个人消费贷款余额连续6年高增长,其中以消费金融为主的短期贷款增幅远高于中长期贷款。

根据《中国青年报》报道,华南理工大学法学教师、执业律师叶竹盛曾将金融公司借助互联网平台高频推送借贷平台的行为,比作诱使年轻人沾染提前消费的“经济鸦片”。

叶竹盛表示,“法律并无明确禁止,但从社会责任上讲,片面鼓动没有偿债能力的年轻人借贷,是存在商业伦理问题的。”信息瀑布效应”同类信息不停轰炸,会导致受众非理性地接受这个信息,进而作出非理性的决定。

03

风口浪尖上的消费金融

近年来高速发展的消费金融行业一直因信息不对称、高息、暴力催收等问题而处于舆论和监管的风口浪尖。

徐嘉曾就职于某排名靠前的持牌消费金融机构,在他看来,类似广点通、抖音等都是他们投放的线上流量渠道,在此过程中,必要的营销手段肯定会有。比如抖音里很多广告都颇具吸引力,会出现类似“借你4万块,一个月不要利息“之类的语句,以吸引用户点进广告页。

除了线上,多数消费信贷机构还会通过线下地推、商户联合等进行推广。线下场景中,有部分商家为了揽客,在推广时可能会采取不合适的手段,隐瞒信息。徐嘉举例,曾出现过销售一台2000元的手机时,原本需要分期24个月,每期120元,但商家却对消费者称“只需还款12个月,比全款付都便宜”来吸引用户下单。其中很多客户不仔细看合同,一冲动买了,签了协议才发现需要还24个月,“但这些隐瞒并非是金融机构本意”。此外,由于销售佣金、贷款业务佣金的存在,店员也会极力推荐客户使用金融服务,购买单价更高的产品。

徐嘉认为,目前消费金融比较尴尬的问题是年轻人过度透支信用,但必要的、能力范围之内的借贷比如学习和提升自己,且有计划偿还,这样的消费金融应该值得鼓励。

对于金融机构而言,要防止用户借出能力之外的贷款,目前也只能通过风控去避免。有金融机构从业者透露,一般公司会调取客户个人信息(身份证、联系电话、银行卡号、住址等)、个人征信(芝麻分或人行征信)、工作信息(工作单位、电话、收入、社保、公积金)、联系信息(紧急联系人、部分平台违规拉取通讯录)、消费信息等。

“但在放大年轻人消费欲望的问题上,需要做风控的不仅是金融机构,还应包含每一位用户,他们也要量入为出,合理借贷。“上述从业者表示,正确的消费观很重要,这与用户的家庭教育、生活环境、价值观等密切相关。

在消费信贷等金融服务唾手可得的今天,有很多人享受到了金融工具带来的便利。比如陆鸣的大学同学林跃,从大学至今,凡是短期的较大开销他常会利用借呗或银行信用卡等周转,而其他大部分资金则优先投入到证券、基金等各种渠道,较合理地进行理财。

但也有人就此堕落,比如方易凡和陆鸣们。

在目前“强监管”的金融环境之下,此前高速增长的消费金融行业增速已开始回调。

据经济参考报,融360大数据研究院分析师李万赋曾预计,未来消费金融行业的主力是持牌消费金融机构和拥有互联网小贷牌照的流量巨头。其他机构要么另外寻找新的生存空间,要么尽快转型营销、助贷,要么被兼并、收购,否则只能逐步萎缩乃至消失。

强监管之下,徐嘉所在的公司已裁撤了大量线下工作人员,比如之前医美项目都有业务人员驻场,现在都已撤回。合作的地推全部取消,业务大都转到线上,放款则主要针对此前的老客户,总业务规模较之前有所下降。

“一场盛宴又快要结束了。“徐嘉说,而他也已经被公司纳入了最新的裁员名单中。

(应受访者要求,文中方易凡、陆鸣、徐嘉、陈晓、林跃为化名)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64