乐透大奖连连的背后,是博彩巨头Tabcorp“血泪史”

无论你是职场高管,还是街边小贩,最近几期的Powerball都是一次不错的“投资”选择。一张20澳元的彩票,也许就能改变你的后半生,甚至是家族好几代人的生活。除了Powerball以外,其余乐透彩票也连连爆出巨额的大奖。这场全民狂欢的背后,却是博彩巨头Tabcorp(ASX: TAH)的“血泪史”。

得益于更大更频繁的大奖,更多的游戏选择,以及多样化的博彩方式,Tabcorp的乐透业务吸引了更多的人参与到博彩游戏中来,在进入2019以后继续上佳的表现,这也是当初集团在并购Tatts时希望看到的。

然而,这场“婚姻”在不到两年的时间里,两大巨头便开始考虑“各奔东西”,而罪魁祸首是来自Tabcorp本身的投注(Wagering)业务。受到其他线上平台以及“外围”市场的挤压,Wagering业务在2019财年表现一直不佳。股东们仍然没有决定是否会“弃车保帅”。

好消息是随着博彩税条例的更新,那些把总部设在北领地的博彩公司也要支付高昂的博彩税,竞争者们没有办法通过价格战打压Tabcorp。这也许能在一定程度上帮助公司缓过一口气,预计在接下来的一年里投注板块的表现会有所回升。而另一个“好消息”则是投资者已经对公司的投注业务失去了期待,就算财报发布任何“负面”的信息,他们也不会感到意外。

集团财年整体表现平稳

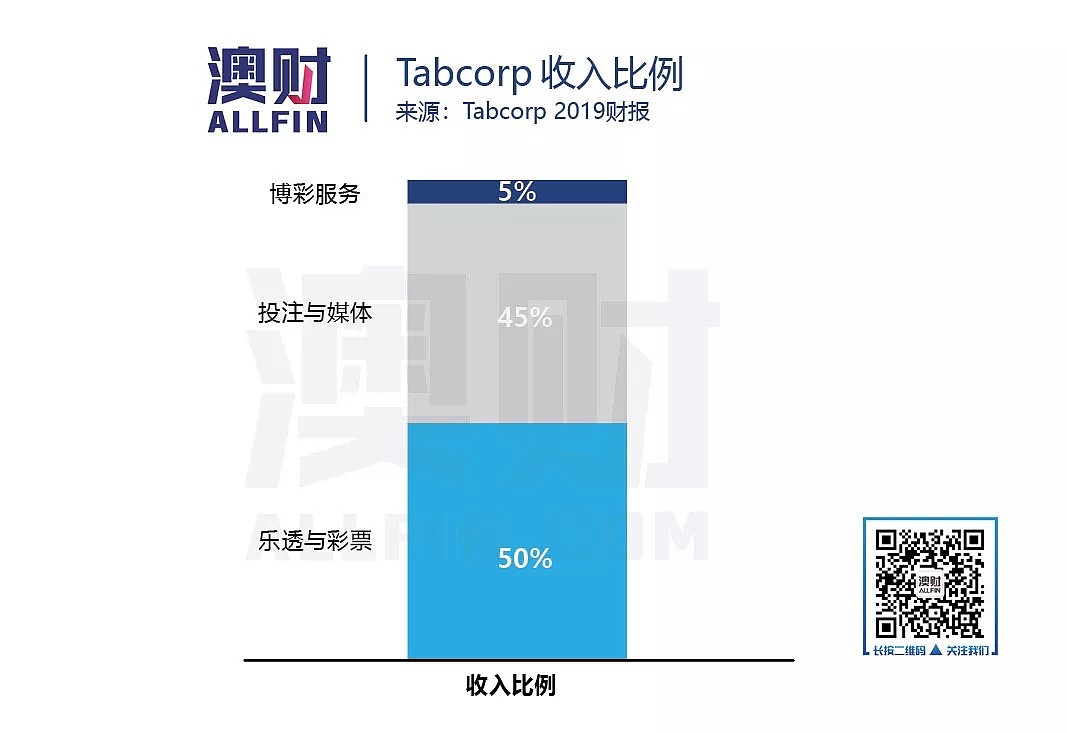

Tabcorp集团的业务分为三大板块:乐透与彩票(Lotteries and Keno),业务包含了大众熟知的 TattsLotto,Oz Lotto,Powerball等热门游戏;投注与媒体(Wagering and Media),业务包括赛马、赛狗、各项体育运动、赛车的博彩投注以及全球赛事转播;以及博彩游戏服务(Gaming Service)。

在8月14日早间,Tabcorp发布了2019财年(2018年7月1日至2019年6月30日)全年财报。公司财年整体表现平稳,全年收入将近55亿澳元,同比增长8.7%,息税前利润为7.6亿澳元,同比增长达到了9.3%。19财年的整体表现超出预期(去年预测19财年全年息税前利润为5亿澳元),但这仅仅是一份“及格”的答卷。

乐透业务板块表现强劲

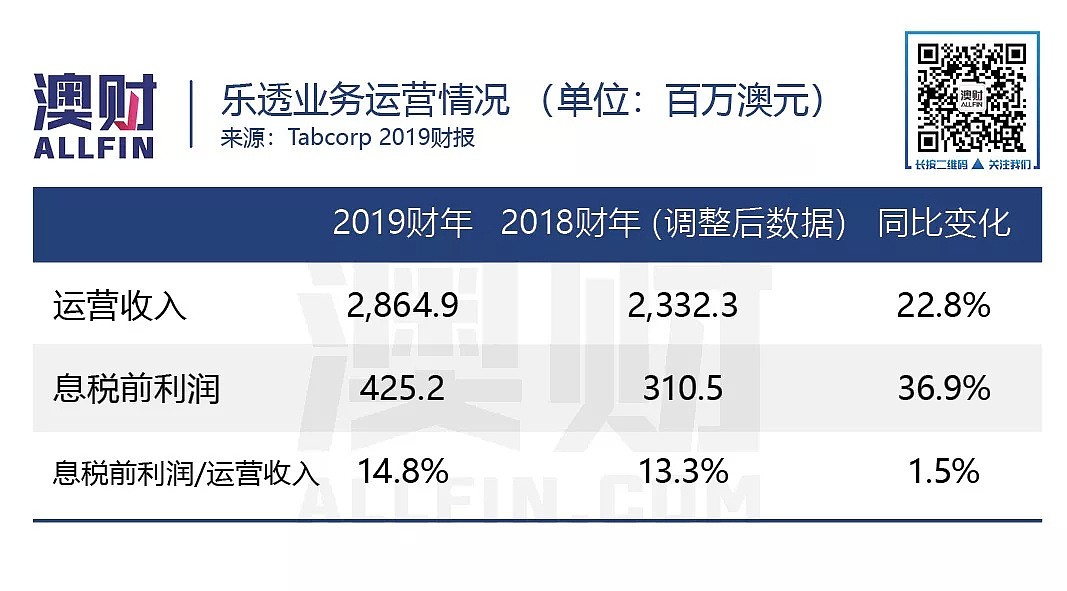

与2018年相比,乐透板块的业务收入已经超过了投注业务收入。要知道公司对乐透巨头Tatts的收购是在2017年12月,在不到2年的时间里,乐透彩票“反客为主”,占据公司总收入的50%,强劲的表现显然是投资者与股东想要看到的。乐透与彩票板块的全年收入达到28.64亿澳元,同比增长22.8%。该板块的息税前利润为4.25亿澳元,同比增长更是高达36.9%。鉴于近期大奖频发,如此傲人表现更像是情理之中。

投注与媒体板块表现不佳

投注与媒体业务“不出所料”表现低迷,全年收益仅为23.12亿澳元,同比下跌3.6%。同时像Tab门店内的设备一般不会出现太大的变化,因此该板块的折旧与摊销费用是相对固定的,这导致息税前利润率与去年相比差距进一步拉大,下跌幅度为11.5%。

与中期财报相比,投注与媒体在后半财年的表现不仅没有扭转颓势,甚至可以用“持续萎靡”来形容。2月发布的中期财报显示,该板块上半财年收益为12.85亿澳元。由于没有什么重大的比赛,下半财年的收入仅为10.27亿澳元。

博彩服务板块出现较大幅度下跌,但对公司整体影响不大

尽管博彩游戏服务(Gaming Service)被公司归为三大业务板块之一,(板块业务主要是向酒店、酒吧等娱乐场所提供老虎机、机器监控服务以及游戏场地增值服务等),但这项业务的收入仅占整体收入的5%。

博彩服务的收益出现了一定幅度的下跌,全年收入仅有3亿澳元,下跌幅度3.5%。息税前利润“仅有”6,650万澳元,同比下跌23.5%。收入的下跌主要是因为部分在维州的服务合同到期所导致的。然而,与超过50亿澳元的总体收入相比1,000万的收入缩水显然是“微不足道”的。

好消息是,原本大部分老虎机以及其他博彩机器的租约将在2022年到期,现在已经有40%的商户同意提前续约,把租赁期限延长至2022年以后。另外博彩机器租赁总数上升了330台,其中来自维州的增长数就达到了440台,而新州方面则减少了110台。从博彩机器的数量来看,公司仍然把该项业务的重心放在维州。公司正在对业务进行升级与调整,预计在新的财年该业务的营运情况会有所改善。

公司综合情况不容乐观

公司全年的表现显然不能够让投资者满意的,但对Tatts的并购是公司最正确的选择,一来挽救了整体业务颓势,二来为公司带来更多新的业务模式,例如开发线上Keno平台,以及继续优化乐透彩票的线上业务等,进一步降低运营成本。

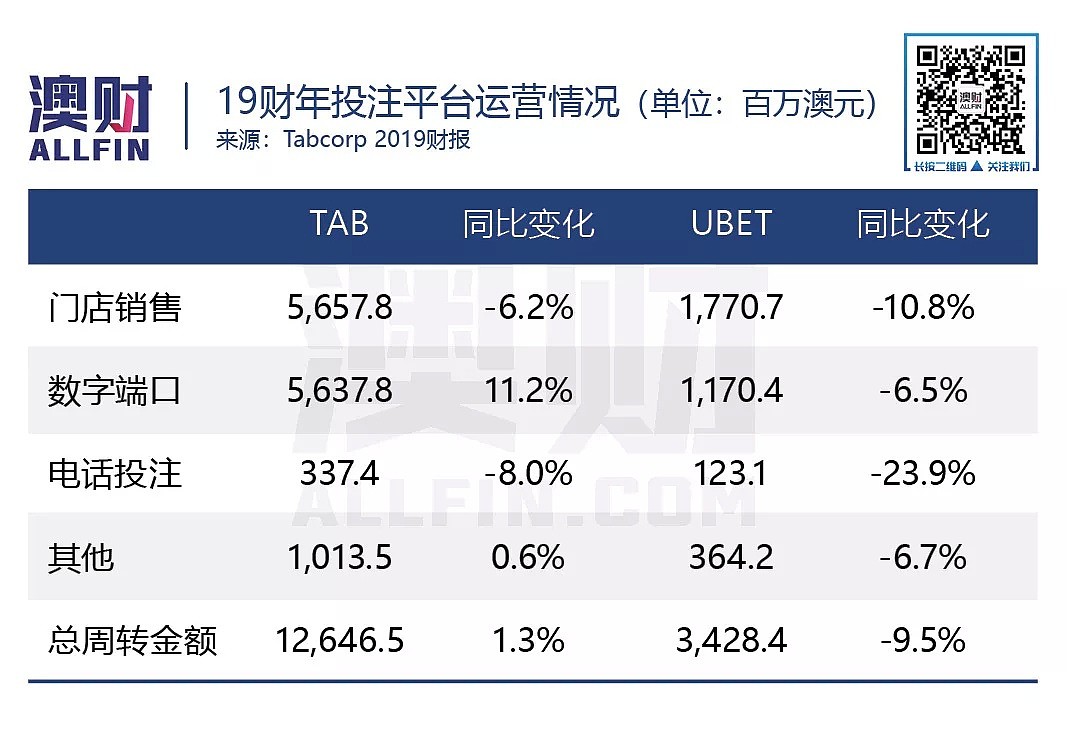

然而,在投注与媒体业务显然是公司业绩“不佳”的症结所在。TAB与UBET两大投注平台的整合没有出现预期的协同效益,两个平台的业务都出现一定程度下滑。UBET平台上的博彩产品过于传统,缺乏新鲜感与吸引力,各个渠道如门店、数字端口、电话投注等销售额全面下跌,而TAB也仅仅在数字端口的业务有所增长。

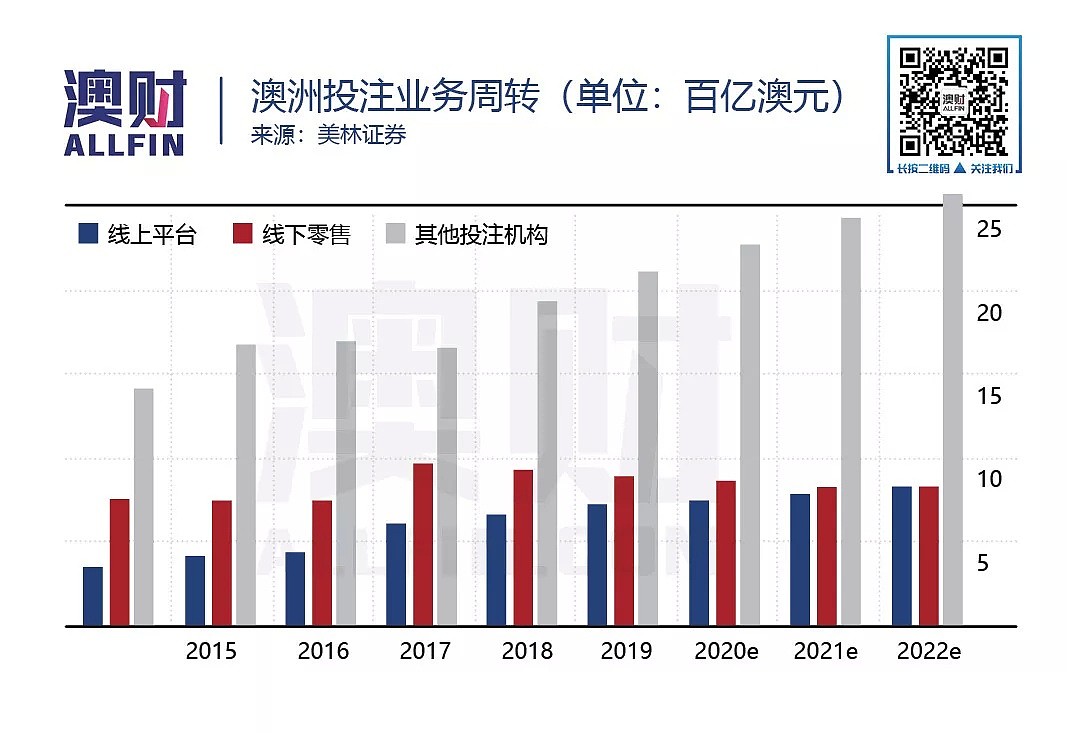

幸运的是,公司仍然保住了该领域的领头羊的位置,但根据美林证券对澳洲投注业务的周转统计和预测来看,Tabcorp虽然在今年占据了该项业务48%的市场份额,但随着时间的推移,预计其他投注平台的市场份额会变得越来越大。股东们对于该板块的耐心不断被消磨,也许留给Tabcorp的时间已经不多。

公司股价继续小幅波动

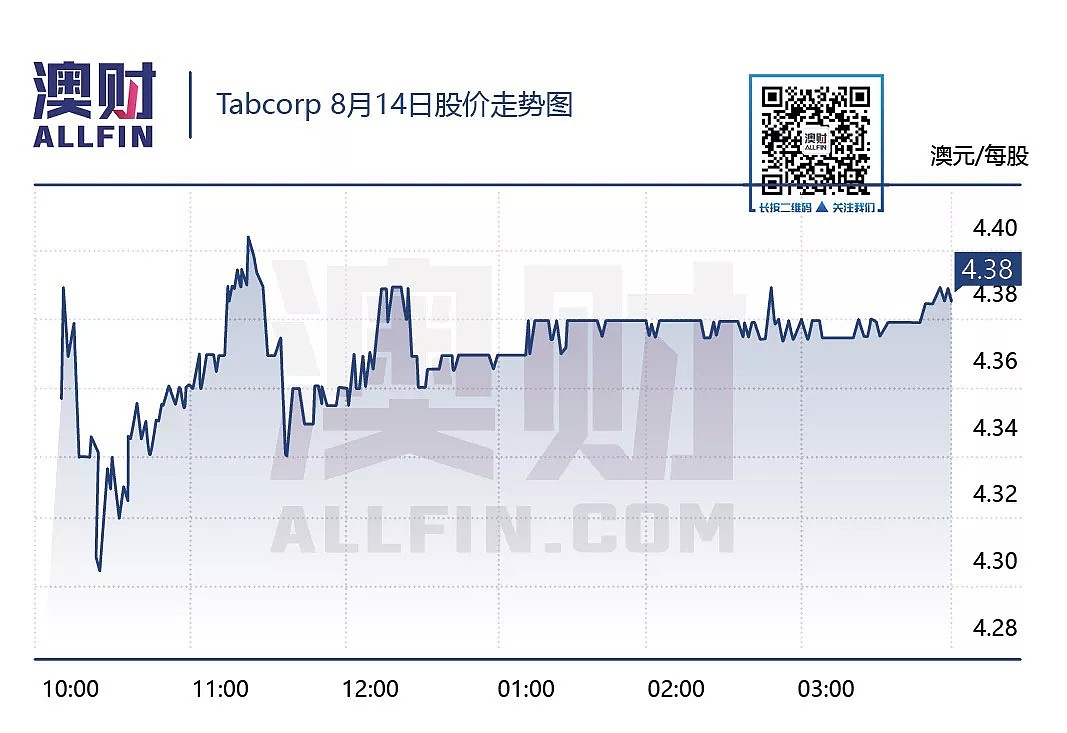

尽管公司发布了全年的财报,但公司股价没有出现大幅度的波动。股东似乎已经打好了“预防针”,对下注业务的低迷有所预料。同时,公司整体收入增长并没有“震撼”投资者,毕竟公司的表现与2月中期财报时类似,公司面临的状况已经较为真实的反映到了股价上。公司14日收盘价为4.38澳元/每股,与13日收盘价4.37澳元/每股相比,没有出现太大的变动。

反观过去一个月的股价走势,在7月24日爆出Tabcorp可能会因为新州全新的消费税,不得不向新州竞赛协会(Racing Queensland)每年支付4400万澳元的费用,并且持续支付24年。对此公司向法院提出了诉讼,股价开始走起了下坡路。而在8月4日爆出 公司可能会把Tatts拆分后,股价降到了一个月内的最低点(4.20澳元/每股)。因此,近期股价应该已经处于相对较低的位置。

笔者预测

公司下半财年仍然没有解决上半财年遗留下来的问题,同时由于没有类似墨尔本杯(Melbourne Cup)等大型比赛,投注业务在后半程无法完成翻盘,这些都是意料之中的。更高更频繁的头奖和多种游戏的选择,使乐透板块的赶超投注业务,然而近期分拆的消息让Tabcorp与Tatts的未来蒙上了一层阴影。

此外,与新州竞赛协会(Racing Queensland)的诉讼在短期内是不会有任何结果的,但这个不利因素与上诉分家的消息就像是一个定时炸弹,公司股价可能随时会有大幅度波动。

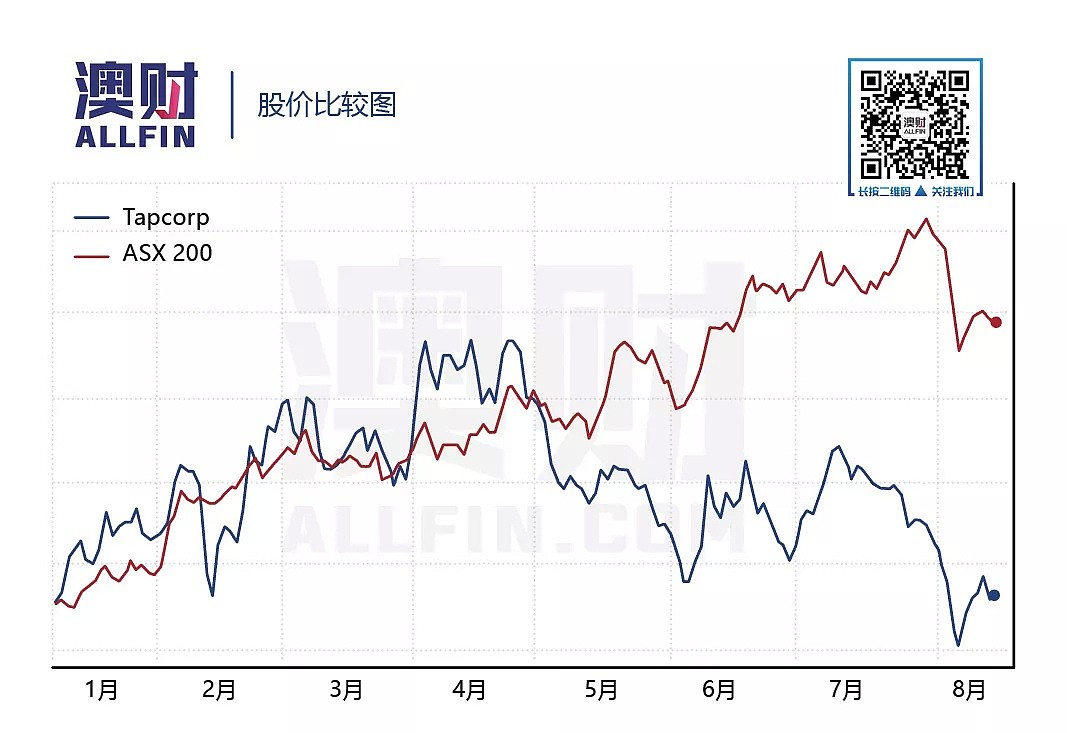

另一方面,Tabcorp进入5月以后就一直低于大盘指数,并且两者之间的差距越拉越大,这很大程度上反映了投资者对公司信心不足。因此笔者预测股价在短期会维持在4.35澳元/每股附近徘徊,投资者较难以理想的价格卖出套利。同时结合上述的不确定因素,笔者认为投资者应该继续保持谨慎的态度。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64