“国企混改第一基”清盘,说好三年内上市,最后不等了!

五年前,“国企混改第一基”嘉实元和基金诞生,如今提前清盘!

当年,这只基金可谓轰动基金圈:基金一日之内完成募集,规模达100亿,封闭五年,可谓羡煞同行。

不少投资者踊跃申购,畅想着中石化销售公司上市能带来的收益率,纷纷入场。

这只披着“创新”外衣出生的基金,直投的股权标的迟迟未上市。等了五年,为何等来的却是等待清算?

01

“国企混改第一基”宣告清盘

8月13日,嘉实元和发布基金财产清算及基金合同终止的公告,宣告了该基金的终止。

嘉实元和是顶着“国企混改第一基”的名头“诞生”的,从诞生之前,就备受关注。

彼时,媒体和券商对其作出了各种分析和展望。

民生证券彼时在研报中提到,作为一只特批的创新公募基金,嘉实元和在投资方面有着多项突破。

首先是在投资范围上的突破;其次,嘉实元和基金突破了以往基金投资单一证券资产不得超过基金资产净值10%的限制,其持有中石化销售公司股权的资产比例高达50%。

嘉实元和投资方面的突破,被认为与大力推进基金业创新发展有关。

2014年9月23日,嘉实元和基金发行第一天,认购金额超过100亿规模上限。该基金一日之内完成募集,提前结束发行,并启动比例配售。

据中信证券援引上证报报道称,“嘉实元和当日合计募资将近200亿。这也是近5年来非固定收益类基金再现一日售罄。”

这样一只产品创新、投资者关注的产品是为何走到了清盘的地步?

02

说好三年内上市,最后不等了!

不同于绝大多数公募基金产品。嘉实元和的权益投资并非二级市场股票,而是中国石化销售股份有限公司未上市股权。

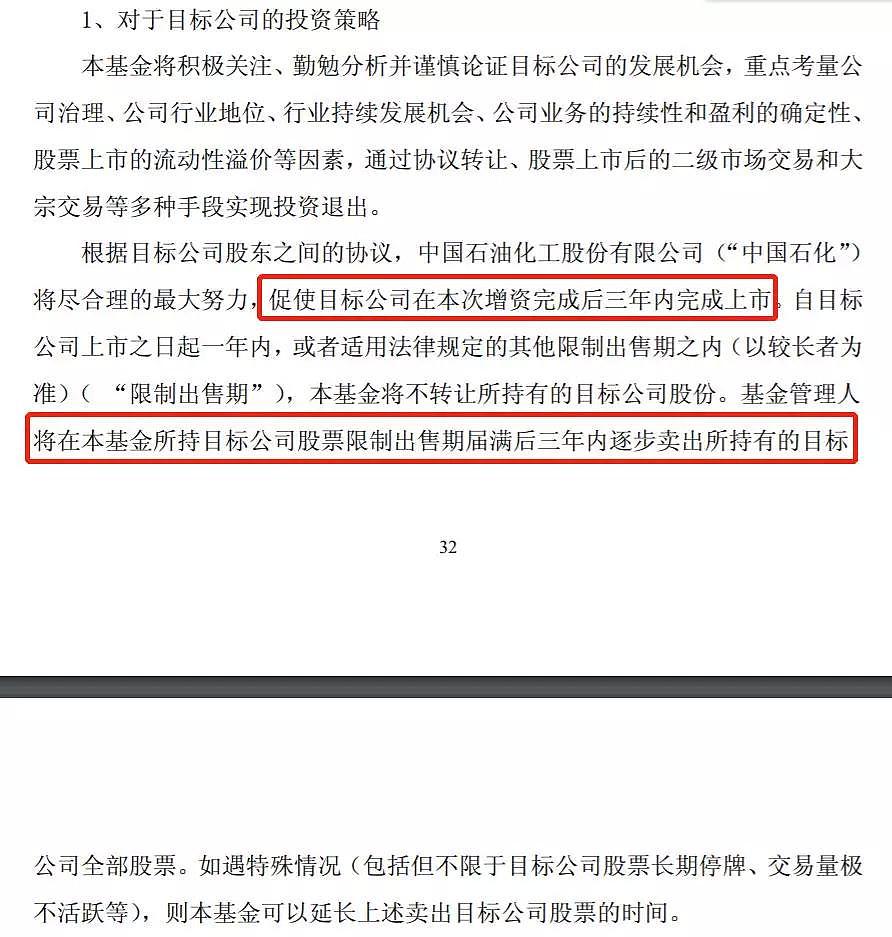

在嘉实元和成立之初,对于中国石化销售股份有限公司的股权有这样的表述:促使目标公司在本次增资完成后三年内完成上市。

此后,基金管理人将在本基金所持目标公司股票限制出售期届满后三年内逐步卖出所持有的目标公司全部股票。

同时,合同约定,除基金合同另有约定外,本基金存续期限为自基金合同生效之日起5年。

然而世事难料。

中国石化销售股份有限公司至今仍未上市,对于2014年9月29日成立的嘉实元和来说,“5年之约”又越来越近。

7月4日,嘉实元和公告,嘉实基金正在筹划嘉实元和相关重大事项,为维护基金份额持有人利益,经基金管理人向上海证券交易所申请,嘉实元和自2019年7月4日至2019年7月5日停牌。

其后,停牌之事一延再延,拟复牌日期拖至8月8日,后又拖至8月15日。

期间,对于基金会选择继续等待、延期运作还是卖出股权,市场作出了各种猜测。

8月13日,嘉实元和给出答案,发布了基金财产清算及基金合同终止的公告,这比基金存续期正式结束提前了一个多月。

看来,嘉实元和不等了。

接近嘉实基金的人士表示,从当前的流动性、全球市场的表现、港股IPO的表现、基金的收益情况等综合考虑,当前清盘是对投资者更好的一种选择。

03

有人接盘?

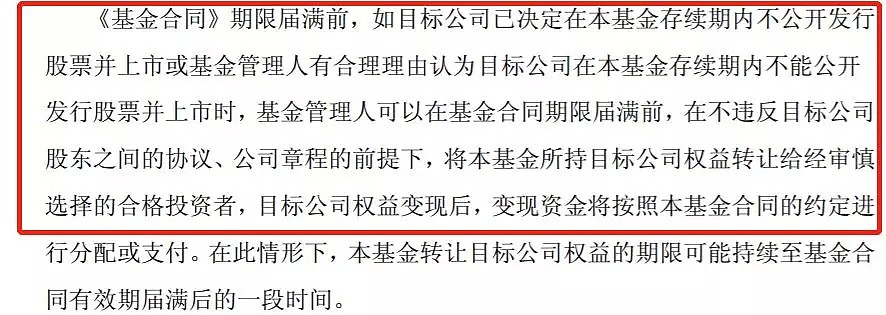

按照嘉实元和的合同约定,《基金合同》期限届满前,如目标公司已决定在本基金存续期内不公开发行股票并上市或基金管理人有合理理由认为目标公司在本基金存续期内不能公开发行股票并上市时,基金管理人可以在基金合同期限届满前,在不违反目标公司股东之间的协议、公司章程的前提下,将本基金所持目标公司权益转让给经审慎选择的合格投资者。

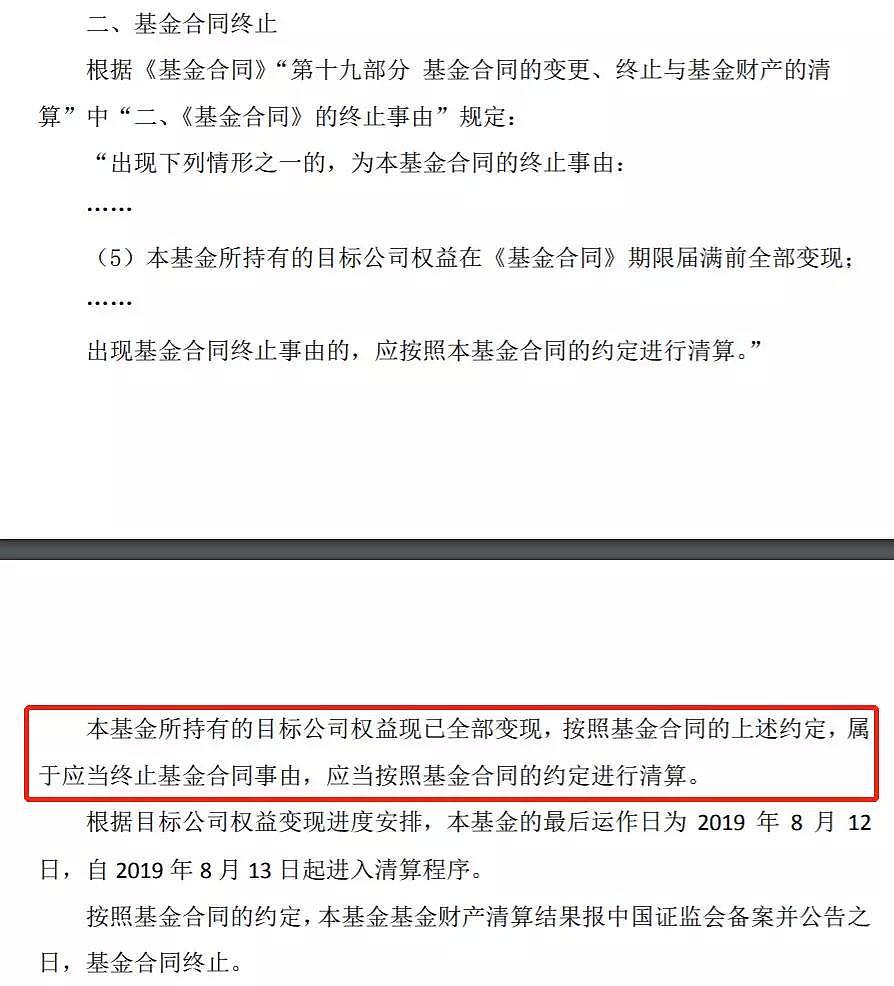

据嘉实元和最新的公告,其合同终止原因是该基金所持有的目标公司权益现已全部变现,按照基金合同的上述约定,属于应当终止基金合同事由,应当按照基金合同的约定进行清算。

这也意味着,中石化销售公司股权的未上市股权已有人“接盘”。

不过,嘉实元和在目前的公告中并未披露股权的变现价格或者交易方。

自出现《基金合同》终止事由之日起30个工作日内成立清算小组,基金管理人组织基金财产清算小组并在中国证监会的监督下进行基金清算。

具体的变现价格或许要到清算完成才能揭晓。

04

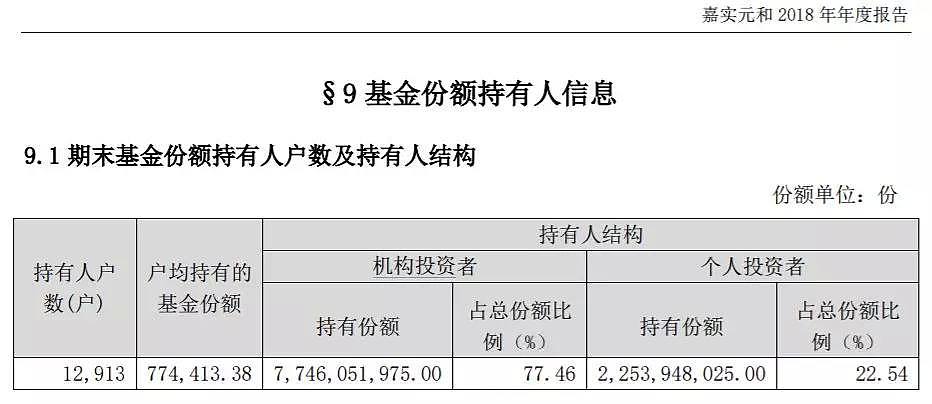

1.29万户投资者受影响

对于投资者而言,从基金净值看,嘉实元和并未跑赢其业绩基准。

根据wind数据,截至8月12日,嘉实元和成立以来的复权单位净值增长率约30.96%,并没有跑赢五年定期存款利率(税后)+2%的业绩基准。

而截至2018年年报,嘉实元和仍有1.29万户持有人。对于投资人来说,未上市股权的变现价格将颇为关键。

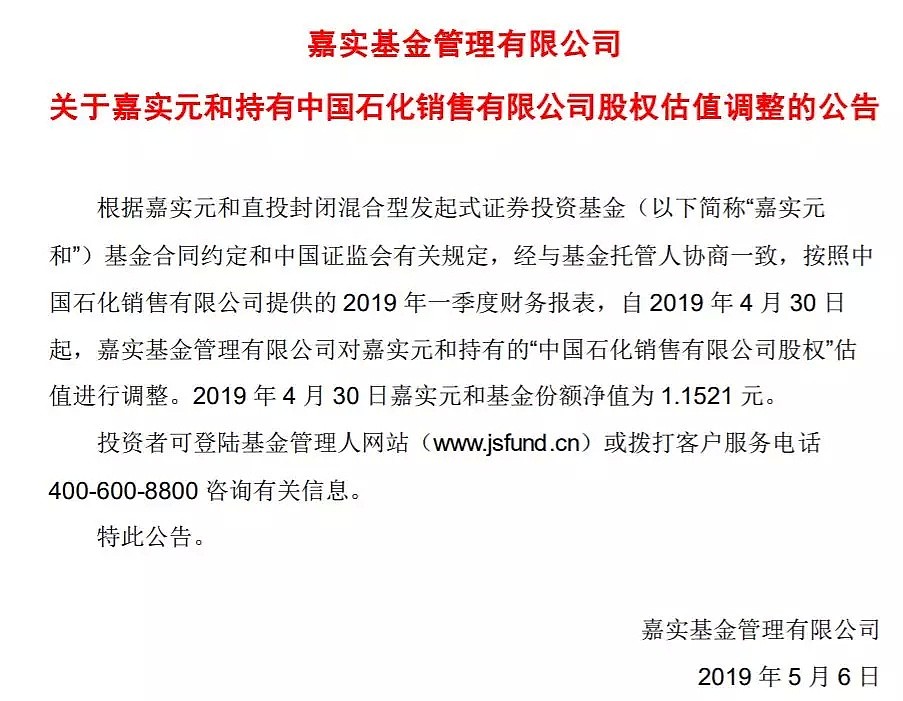

事实上,嘉实基金常会按照中国石化销售有限公司提供的财务报表等信息,对嘉实元和持有的“中国石化销售有限公司股权”估值进行调整。

最新的2019年二季报显示,“中国石化销售有限公司股权”的公允价值为62.88亿元,比起2015年一季报时的50亿元上涨超25%。

▼附图:嘉实元和2019年二季报

▼附图:嘉实元和2015年一季报

据华宝证券研究团队7月测算,2014年嘉实元和按照2.15倍PB参与中国石化销售公司股权投资,若嘉实元和按照初始2.15倍PB实现股权退出,不考虑债券投资部分带来的净值波动,则二级市场买入对应到期赎回的投资收益为16.07%,若嘉实元和按照当前股权估值2.16倍PB实现退出,则对应到期收益率更高,为16.37%。

不排除嘉实元和按照低于2.15倍PB实现股权退出的可能,根据测算当前嘉实元和二级市场定价对应股权PB为1.60倍,即若嘉实元和股权退出PB在1.60倍以上,此前在二级市场买入的投资者即可获得正向投资收益。

05

重磅创新的风险

从5年前的重磅创新,到而今的“提前清盘”,嘉实元和足以给投资者许多启示。

投资者一度对于嘉实元和非常的期待,市场上甚至有观点预期其能达到10%甚至更高的年化收益。

直至2019年1月,仍有机构在持续关注。

光大证券在1月下旬的研报中提及,1月14日晚,多家媒体报道称中国石化销售股份有限公司已获国务院批准赴香港上市,同时也观察到2018年12月27日,中国石化销售股份有限公司获批正式成立。从2014年混改预备上市至今, 已经4年有余,目前终于取得了一些实质性的进展,但具体的上市时间进度和融资规模仍等待进一步确定。

主要影响嘉实元和估值的因素来自于中石化销售公司上市,结合光大证券研究所化工团队相关观点,中石化销售公司上市后PE水平相对于中石化本体来说会存在一定溢价区间。

光大证券彼时测算,到期后嘉实元和基金的累计收益率在2.35%-17.83%之间,年化收益在1.40%-10.35%之间。

当然嘉实元和已宣告终止,中国石化销售股份有限公司仍未上市,这一测算当前或许已经没有特别大的参考价值。

但是,1.40%-10.35%之间的年化收益率足以让投资者认识到创新产品的不确定性。

近年来,不少基金行业创新产品屡屡出现,其中仍有备受追捧、但未有“超凡脱俗”的业绩表现者。

也许这一情况,值得投资者思考。

全文完。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64