CMC Markets | “原油型”新兴市场货币——俄罗斯卢布(RUB)

谈起俄罗斯,作为全球地理面积最大的国家,横跨欧亚大陆,与中国近现代百年历(包含中苏关系)历史渊源颇深。但是谈起俄罗斯经济现状,国内常有一个笑话,地理面积最大的俄罗斯及不上中国广东一省的GDP,显得非常尴尬。

俄罗斯社会贫富差距极大,垄断阶层主要经营能源资源,俄罗斯经济结构不如中国轻重工业体系清晰,俄罗斯布局更多体现在资源和军工航天航空方面。

作为资源大国,俄中经贸关系的逻辑大致为:俄罗斯向中国做原材料输出;而中国有全套的轻工、加工体系,中国向俄罗斯输出轻工商品和国际贸易中积累的资本。

和中国地域情况一般,俄地区间贫富差距很大,远东诸如符拉迪沃斯托克(海参威)发展不及亚洲部分的叶卡捷琳堡,新西伯利亚等几个大城市,亚洲部分则远不及俄罗斯欧洲的圣彼得堡等主要城市。

俄罗斯工业体系的不平衡主要是苏联时期与美冷战造成的,这个弊端在80年代初直接造成了苏联经济的崩盘。即便苏联最后一任领导人戈尔巴乔夫搞经济改革实行休克疗法,已经无法控制局面。

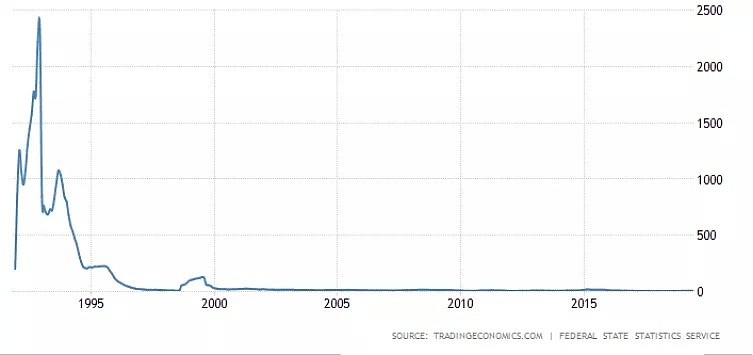

苏联解体后,叶利钦继续休克疗法,完全放开市场价格,全面开放金融市场,全盘私有化。效果3个月内立竿见影,收效明显,货架上商品琳琅满目,可没过多久,物价扶摇直上,从1991年到1992年12月的2333.30%,为其历史最高水平,物价上涨65倍,工业品批发价格上涨14倍。

此后财政、货币“双紧”政策与物价改革几乎同步出台。财政紧缩主要是开源节流、增收节支;税收优惠统统取消,所有商品一律缴纳28%的增值税,同时加征进口商品消费税。

由于税负过重,企业生产进一步萎缩,失业人数激增,政府不得不加大救济补贴和直接投资,财政赤字不降反升。此后果直接导致叶利钦执政时期,俄罗斯货币发行天量,企业间“三角债”严重。

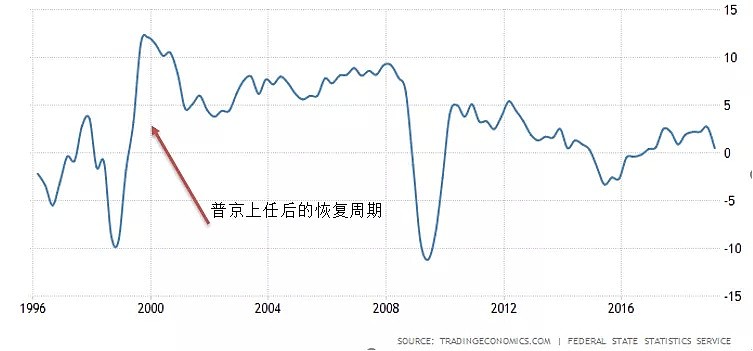

直到普京执政后,以“可控制的市场经济”作为经济改革的目标,“采用渐进的逐步的和审慎的方法”进行改革。先后出台税收体制改革、社会保障政策、刺激国内生产以及技术进步政策等,俄罗斯经济开始进入有序恢复中。

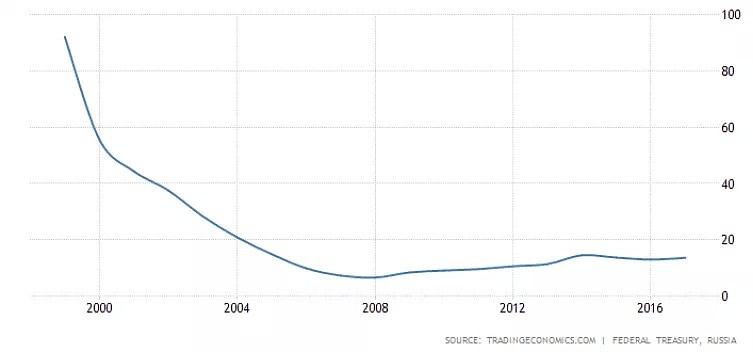

2000年—2006年,俄罗斯GDP平均增长率接近7%,2007年约为7.3%,是同一时期世界上经济发展速度最快的国家之一。负债水平也从叶利钦时期濒临破产的边缘回落至20水平下方。

当然,作为一个依靠资源的国家,俄罗斯卢布(RUB)市场交易层面,更多可以参考原油价格变化的周期。

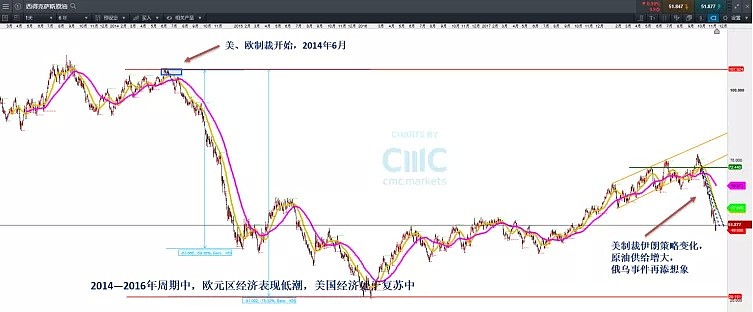

作为俄罗斯赖以出口换汇的一个重要商品,如图所示,在2014年的克里米亚危机后,6月美国和欧盟对俄相关人员、金融机构、能源机构进行制裁,原油单边出现一波下跌,以2014年的6月107美元水平区间计算,第一波下跌至2015年2月初的44美元水平区间,油价跌幅近60%。

至整个2016年的1月,原油价格探至26美元水平区间,以2014年的6月计量,下跌幅度近80%。

当然,连续两年的跌幅全部归于美欧制裁俄罗斯,也不可取。作为重要的工业用品,经济周期是原油价格表现的重要衡量因素,上一波惨烈跌幅中,原油市场背景对应了欧元区希腊债务危机。

此次原油价格运行的背景则更为复杂,OPEC以及俄罗斯如果出现“减产”来进行油价的护盘,也难以对油价产生实质行动,主要原因如下:

a、减产量能否达到市场的实际需求,而非政策层面的形式主义;

b、美国目前对原油态度是以“页岩油替代传统化石能源”,作为产油大国的美国,并非愿意减产;

c、此前历史行情的表现中,没有一次底部是依靠减产打出来的,而是周期、供需、市场情绪等各方面的综合;

d、全球经济可能因贸易保护主义而在2019年增添更多变数;

因此短线交投注意,18年10月26日起的原油跌幅陡峭,报复性反弹容易出现,视为“空头头寸回补”,力度恐有限。

【USD/RUB】美元/俄罗斯卢布

在FX货币产品中,作为对原油价格高度敏感的货币对,卢布如图所示,调用周线周期,在2014年的乌克兰危机中,受到美欧制裁,原油价格第一波下跌幅度近60%,卢布贬值幅度近139%,至2016年初原油探底过程中,卢布累计贬值幅度为153%。

读完本篇后,你就知道,货币市场上追踪原油的并非只有CAD(加元)、挪威克朗(NOK)以及俄罗斯卢布(RUB)对应原油价格的反应一样敏感。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64