CMC Markets | 黄金多头下的白银是否具备补涨机会?

本轮黄金走高,近一个多月,由5 月下旬的1273 美元/盎司水平一度上升至此前最高的1437美元/盎司水平,升幅达12.8%,创出六年新高。而投资者熟知的白银价格仅出现4.4%的上涨,金银升幅比出现罕见的3:1,白银升幅大幅落后于黄金升幅。

从下图的数据对比中可知,此前黄金白银的贵金属大牛市启动于2001年2月至2011年10月,出现了十年的上涨周期,白银升幅明显于黄金。

先前的一波行情带给投资者的历史规律,白银成为金银上涨浪中的多头杠杆品种,同周期上涨波段中白银表现明显强于黄金。

投资者会问道‘白银为何没有在次轮黄金上涨中有靓眼表现?’,‘白银此后是否还有补涨机会?’

那么,先来总结黄金上涨动力来自哪里,年内黄金是否还有波段的上涨空间?

这波上涨逻辑是多因素的共振:

首先, 5 月份以来,国际贸易摩擦有升级趋势(主要突出在“中美贸易问题上”),叠加中东伊朗地区政治风险以及欧美经济数据疲软,市场避险需求升温;

其次,市场预期欧美央行将重启货币宽松政策。6 月份货币政策会议上,欧洲央行对经济前景展望偏悲观,美联储议息会议宣布维持利率不变,但政策声明中删除了“耐心”一词,引发了市场对欧美央行重启宽松周期的预期,黄金加速上涨。

第三,据世界黄金协会统计显示,2018 年全球央行增持黄金656.9 吨,增幅达74%,2019 年一季度,全球央行增持黄金145.5 吨,增幅达68%,这在一定程度上提振了投资者对黄金的多头预期。

尤其在黄金技术上进入主升浪之后,这些利好消息被市场持续放大,成为一种重要的心里暗示。

回到白银问题上,从基本面角度,我们在5月21日的分析中,以工业需求的角度解析了白银需求端不旺盛,不具备大幅上涨的要求。相关链接可在文末打开。

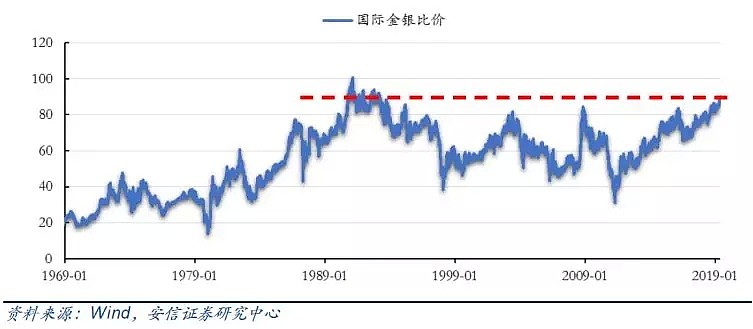

另一个市场层面的经验就是“金银价格比”,当前金银比价达到90,已创20年来新高,逼近过去50年的极大值100。

因此本轮黄金先行大幅上涨,白银相对黄金,处于蓄势待发。从历史上来看,白银因其和黄金相同的金融属性使得两者总是同向而行,从1970年至今相关系数为0.93,显示出两者极强的相关性。白银的价格中枢由黄金决定,黄金的上涨有望带动白银继续同步走高。

因此当前处于白银基本面与‘市场历史经验’的背驰中,继续跟踪白银工业需求的恢复以及供给系统改善。

策略上,基于基本面+技术面的判断,对于黄金处于多头头寸持仓的波段交易者或者投机者,白银头寸上则选择成为“空头头寸”较为稳妥,技术上黄金当前波段处于一个技术上间隙期,押注下一波升幅的投资者更多是将目光放在伊朗问题上,而非美联储降息上。

关于降息问题上,第一市场容易买事实卖预期,这是一个传统的交易哲学;其次,美联储降几次以及降息频率也将影响到黄金爆发力和升幅。

白银的空头头寸,基于保护黄金当前结构下的多头头寸,对冲仓位比例基于产品规格和实际杠杆不同,投资者可自行思考,此处不给予具体数值。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64