【风险前瞻】07月01日 — 07月05日

市场回顾(07月01日 — 07月05日)

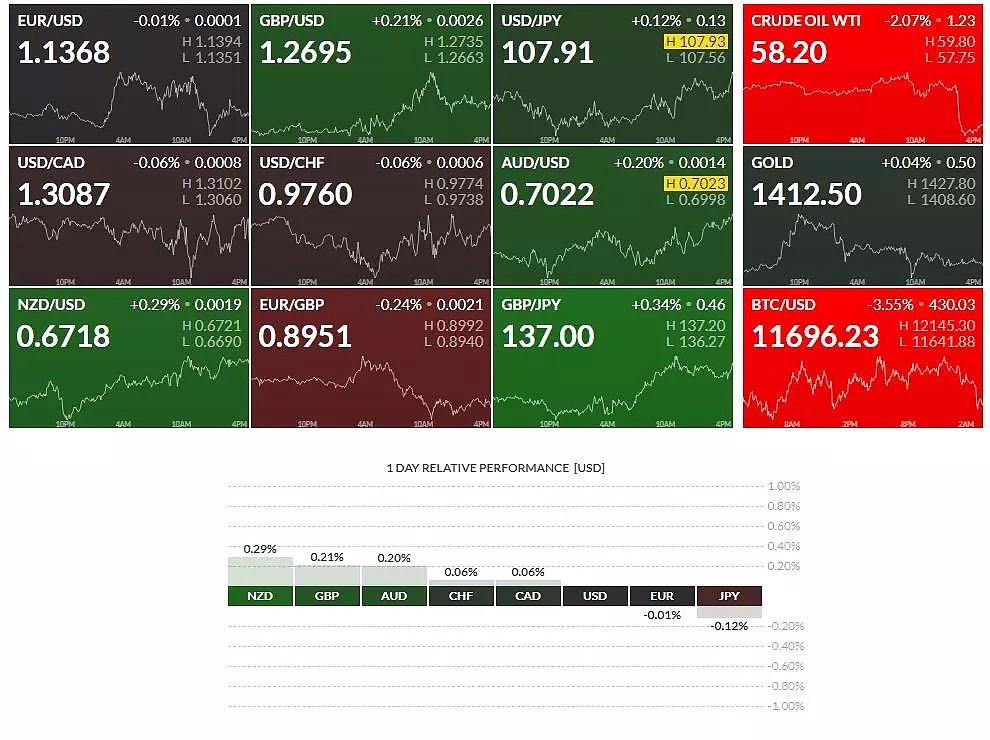

近期随着美元指数极端反复的表现后走出空头方向,部分货币品种同样也呈现明显的趋势转换。在上周市场表现中虽然美元指数空头趋势已经成立。但是近期市场环境处于在调整 阶段,从市场热点图中目前货币波动幅度较小,除了纽系货币,镑系货币,澳系货币稍有明显的上涨趋势。其余都处于在小幅波动中。欧系货币与日系货币则呈现小幅下跌状态。本周又有非农数据的影响,可关注市场趋势的延续性。

本周重要事件前瞻

美国数据

周一:10:00 PM US ISM Manufacturing PMI JUN 商品信心指数。

周三:08:30 PMUS Balance of Trade MAY $-50.8B,美国贸易差额。

10:00 PM US ISM Non-Manufacturing PMI JUN,非制造业PMI。周五:08:30 PM US Non Farm Payrolls JUN,非农就业数据。

美国劳工部将会公布6月份的就业市场报告。在上一次5月份的数据中,美国新增就业人数意外大幅度减少,再加之其他如制造业数据疲弱,导致市场对美联储7月降息的预期大大升温。本次非农就业报告是美联储7月可能降息前的最后一次就业报告,对美联储政策的制定有重大参考意义。

本次数据如果疲弱,那么不排除美联储很快降息50基点的可能,如果数据意外向好,那么美联储7月还不一定降息。在全球贸易局势紧张的背景,美国贸易受到何种影响,更值得让人关注的是美国的ISM非制造业指数,该数据反应美国超过90%体量的服务业领域的情况,在劳动力市场下降,制造业数据低迷的背景下,带来不确定的因素不断增加。

欧元数据

周一:03:55 PM DE Markit Manufacturing PMI Final JUN 德国制造业PMI。

德国的就业数据,欧元区制造业PMI。最近欧元区经济数据一直表现低迷,且欧元区内部存在诸多不确定性的因素。欧洲央行行长德拉基在最近一次的讲话中明确表示,要推出更多的宽松措施。如果欧元区数据表现再度疲弱,那么将会给欧洲央行宽松带来更大的压力,且对欧元承压。

在欧洲央行6月的会议上,该行预计将维持当前利率水平至少到2020年上半年;将确保通胀在中期内继续持续收敛至低于但接近2%的水平。但有消息人士表示,如果欧元区经济在今年第一季度增长0.4%之后再次停滞,那么欧洲央行将可能降息。

英镑数据

无重要数据。

英国的制造业PMI以及央行抵押贷款许可数据。英国央行在上一次决议中维稳政策,一方面脱欧存在不确定性,同时英国央行承认经济面临下行风险,英国经济数据表现对英镑的影响。

英国数据上来看,英国经济逐渐开始复苏,经济情况好转。劳动力市场和消费信心依然稳健,但英国通胀依然较为低迷,因此英国央行在之后升息的道路上,可能也不会一帆风顺。因为英国是主要经济体中,有数的几个暂时不考虑降息,甚至在不久的将来考虑升息的央行。一旦在下半年英国摆脱脱欧困境,那么英国经济有望持续回升,而英镑也会受到支撑。

日本数据

周一:07:50 AM JP Tankan Large Manufacturers Index Q2。日本商业信心指数。

01:00 PM JP Consumer Confidence JUN,日本消费者信心指数。

日本央行的宽松的空间非常有限,这就会导致美日的利率差距减少从而施压美元兑日元。

全球经济放缓引发的避险需求有望继续在下半年推升日元,美元兑日元存在进一步下行风险。另外值得关注的是,日本政府下半年将会提高消费税率。目前计划在10月份进行。如果税率提高,加之日元升值的压力,可能将会促使日本央行入市干预市场,并推出更多宽松措施,比如制定新的国债收益率目标。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64