在世界上最容易做生意的国家,华人却容易遇到这几个大坑……(组图)

越来越多的榜单,正在把人们引向新西兰这片商业蓝海:

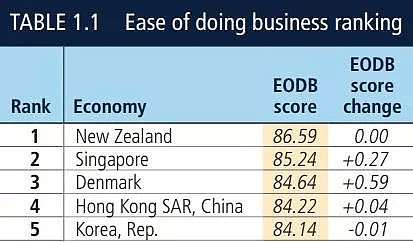

世界银行从2017年起,已连续两年,将新西兰评为最容易做生意的国家,力压曾霸榜10年的新加坡。

而在英国智库Legatum Institute 2018年的榜单中,新西兰位列“全球最繁荣国家”第二。

还有福布斯发布的Best Countries to Business 2019 ,新西兰也列在Top5中……

但这些榜单没有告诉投资者们的是:

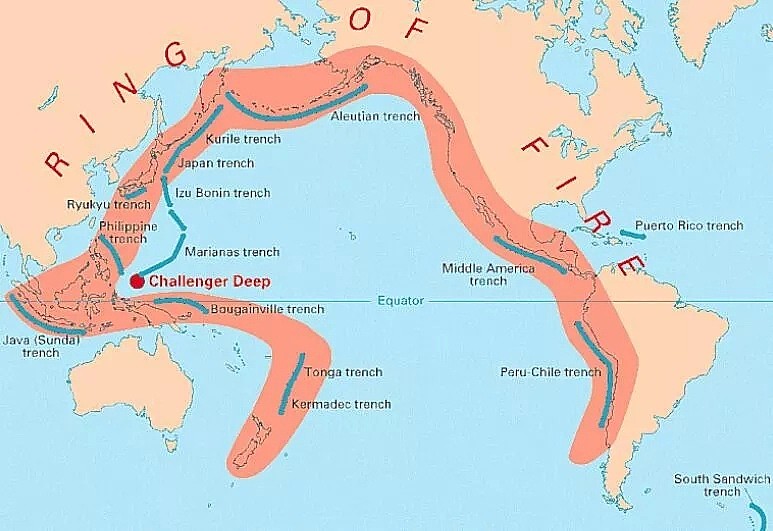

除了其特殊的商业环境外,新西兰还是一个自然灾害高风险的国家。

不仅是坐落在太平洋“火环”之上的“先天劣势”,让新西兰承受着两大板块的拉扯和冲击,常年受到地震、火山、海啸威胁,

加剧的全球气候变暖也在给这个国家带来日益严峻的挑战:海平面升高、极端气候、森林火灾……

眼下进入冬季,相信不少朋友也已经感受到了实实在在的Risk……

当然,任何投资都有风险,而收益与风险往往正相关,这是众所周知的道理。

对于投资者而言,灾害风险并不是坑——人人都知道,规避风险并不难,买份保险就好了。

殊不知,买保险才是很多华人朋友们会踩入的大坑。

对此,我们专门采访了拥有多年新西兰保险从业经验,Rothbury亚洲部小组负责人Vincent Hsu,

他指出了华人商户们在购买新西兰本地保险时,普遍存在的几大误区:

01

只关注保费,不关注保单内容

Vincent表示,从自己的多年经验来看,华人朋友们在买保险的时候,通常首要考虑的就是保费(Premium)贵不贵,却不怎么考虑保单内容

市面上一些针对华人的保险产品宣传,一个劲的强调低保费,却回避保单内容的问题,也是抓准了大家的这个心态。

但是,一份保险的价值恰恰在于,如果真有什么灾难发生,你能够得到多大程度的赔偿。

性价比高的保险产品,就是在让你在可以接受的保费范围下,获得最大程度最有效的理赔。

如果一味只追求低保费,则可能在灾难真的来临后,才猛然发现自己的损失根本不在保险责任当中,追悔莫及。

02

不使用Broker

在很多华人朋友的印象里,Broker (经纪人)是一个比较陌生的概念,似乎离自己非常遥远。

Vincent说,从他的从业经验来看,不少华人移民来了新西兰后,无论是给自己还是给资产上保险,大多都联系保险公司买他们的直销保险。

殊不知,在新西兰买商业、财产保险的时候,无论你是大老板还是小店主,找保险经纪人都再正常不过了,甚至是一个更优的选择。

道理很简单:

与做直销的保险公司相比,保险经纪人更能站在客户的角度,为客户谋求利益最大化。

大家都知道,买保险是门学问,作为金融业的一种,保险对于各项法律法规的解释以及条款非常复杂,非专业人士一看那些密密麻麻的terms 和policies 就会直呼头疼。

如果直接找保险公司,你可能得硬着头皮把一条一例都仔仔细细看一遍;而对于那些复杂难懂的专业术语,你可能也不太了解它们在法律上真正的定义和解释……

而有broker的帮助就不同了。他们拥有专业的保险知识,同时还能够设身处地地为投保人着想,从不同保险公司的各种保险选项中,帮助投保人找到最适合自己的一款。

有了broker的助力,你不需要再担心自己花了钱,却得不到投保的效果。

03

不知道保险也是需要“私人订制”的

Vincent观察到的华人投保者的另一个特点是,大家总是习惯于选定一家保险公司,然后从它所提供的很有限的几种选项里,选一个来购买。

殊不知,这些选项可能没有一个是真正适合自己的。

“我在和客户打交道的时候,总爱说,货比三家,但如果去买direct insurance,就很难做到这点。”

不知道自己都有多少种选择,这是华人移民在选择保险时面临的难题之一,

另一个难题是,一些投保者可能连自己需求什么,都并不是十分清楚。

首先,这或多或少和我们新移民的身份有关:毕竟初来乍到一个新的国家,大到政治生态,社会情势,市场环境,人文人情,小到社区治安,街道邻里,我们都不甚了解……

比如,你可能并不知道,自己的产业所位于的街区,遭遇火灾的风险有多高,过去又发生过哪些类型的盗窃、诈骗等犯罪;极端天气频率高不高,暴风暴雨是否会造成物业损失;你附近的海岸,是否面临海平面上升的威胁,你的脚下又有没有什么不安分地质活动……

自然,你也不知道,你需要的保险,重点应该cover住的,具体是哪些风险,是盗窃?是重大灾难事故造成的营业中断?客人在店内突发状况?亦或劳工关系?

我们每个人的情况都不相同,每份生意也都有它自己的特点,无论是最初签订保单,还是最终需要理赔,都可能会遇到各种各样的疑点和问题……

这个时候,你真的需要一个对Local了如指掌的保险专业经纪人,能够站在你的角度,认真了解你的真实情况,帮助你厘清自己的需求,然后在大大小小的保险公司所提供的不同保险产品中,找到最合适你的那一个。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64