海外投资人该如何该选择基金旗下的三种贷款产品——BC Securities篇

随着新财年的临近,澳洲三大首府城市即将迎来新项目成交小高峰。

在这一背景下,有些海外客户反馈说:“目前基金旗下的贷款产品种类繁多,我不知道究竟该选择哪款。”

针对这一问题,我将用这篇文章集中阐述一下BC旗下的三种产品分别适合哪一类人群。(背景信息戳右边:史上最全! 四大海外贷款基金评测之BC Securities | 财神专栏131)

随着某基金退出海外贷款市场,BC Securities目前已经成为针对海外收入贷款的最大基金公司,在中国北京、上海、广州(即将开放)都有落地和支持的本地团队。

目前BC Securities主推三款面对海外人士的贷款产品,它们分别是:

SIGNATURE产品

PREMIER 产品

ONE BC 产品

SIGNATURE产品

SIGNATURE这种产品更适合低贷款比例要求较低(例如贷款比例低于60%)的客户,在这个区域,SIGNATURE有更低的费用,以及首年低至4.79%的首年贷款优惠。

在这项产品费用方面,主要包括990澳币的申请费(含评估费)、1.25%的设立费、0.15%-1.99%的风险费、490澳币的交割费以及649澳币的律师费以及中介服务费。

在这个产品设计中主要“焦点”在于风险费上面。

SIGNATURE提供了最低至0.15%的风险费,贷款额度和贷款比例越低,风险费越低。例如一个价值60万的物业,如果贷款比例略低于50%,风险费比例为0.95%,而贷款比例低于40%的情况下,风险费仅为0.15%。

同时,Signature 产品最长贷款期25年,最长五年的只还利息期间。

贷款期的标准浮动利率6.79%,提供4.79%的首年贷款优惠(要求贷款比例不高于65%且贷款金额小于75万澳币),新购、转贷以及套现的贷款申请申请并且可以接受海外人士的自雇、他雇、理财、房租等多种收入,且可以随时偿还全部或部分贷款而不收取罚息。

PREMIER产品

相较于SIGNATURE,PREMIER由于没有浮动的风险费,而是采用了高设立费的收费方式。因此更适用于适用于较高贷款比例(LVR)的客户(高于60%)。

例如一个价值60万的物业,如果贷款比例略低于65%,如果使用SIGNATURE产品,风险费将达到1.85%,而PREMIER则完全无风险费,其整体费用较SIGNATURE低了将近0.4%。

Premier的贷款期限也是25年,最长可以选择五年的只还利息。目前这个产品标准浮动利率为6.79%,提供5.79%的前两年的贷款优惠(贷款比例不高于65%且贷款金额小于75万澳币),新购、转贷以及套现均可申请。

费用方面,PREMIER产品费用主要包括990澳币的申请费(含评估费)、2.40%的设立费、1750澳币的交割费以及649澳币的律师费以及中介服务费。因此在高比例的贷款申请,PREMIER有更低的费用,以及前两年低至5.79%的首年贷款优惠。

ONE BC产品

ONE BC产品同样主要面对海外人士,可以接受海外人士的自雇、他雇、理财、房租等多种收入。

与PREMIER、SIGNATURE相比,在超大额贷款部分,One BC有明显的优势。例如一个价值200万的房屋,在SIGNATURE和PREMIER产品中,可以享受优惠利率的最高贷款额为75万澳元;而在ONE BC产品下,可以享受优惠利率的贷款限额130万澳元。

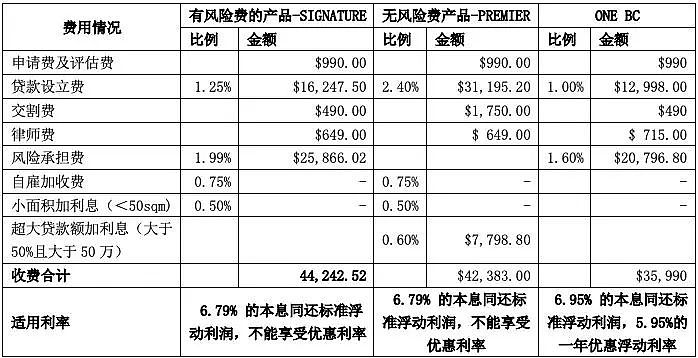

我们以一个200万贷款(面积大于50平米)的他雇客户申请贷款130万澳币的贷款为例,三种产品的费用情况对比如下:

可以看到,在130万的贷款额下,ONE BC产品的费用是最低的,同时可以可以享受一年的优惠利率。

一般来说,在申请贷款比例在65%以下,但贷款金额超过75万澳币的大额贷款申请时,One BC有更低的贷款费用,并能享受首年5.95%的优惠利率。

费用方面主要包括990澳币的申请费(含评估费)、1.00%的设立费、0.9%-2.2%的风险费、1750澳币的交割费以及715澳币的律师费以及中介服务费。

以上就是BC三种产品的各种属性分析,希望海外投资者根据自己的情况去合理选择基金的贷款产品。

同时非常感谢BC团队,把最核心的信息分享给财神团队,愿今天的海外投资者的物业都可以顺利成交。

感谢阅读,下期见!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64