美元指数短期筑顶,全球制造业面临衰退

多方面因素打压美元,国债曲线进一步倒挂

美元指数在98.0附近构筑顶部,六月以来,受到贸易摩擦升级,经济数据不佳,美联储降息可能性升高,以及美国科技股巨头遭受反垄断调查等多方面因素,美元开始进入回调阶段。美元走弱将会有两大影响,首先是为风险货币, 如澳元,纽币和新兴市场货币提供反弹的契机,第二是缓解新兴市场资本外流压力,为新兴市场资产提供些许支撑。

由于近期经济数据疲弱,以及急剧攀升的贸易风险,期货市场对美联储7月31日FOMC会议上降息的预期从一周前的18%上升到了60%。而年底前降息的概率则高达97.3%,市场普遍认为将降息2-3次。货币政策预期的变化打破了美元作为避险资产所获得的平衡,美元指数短期头部已经出现,未来或许有更多下行空间。

与美元相对应的是前期下行较多的风险货币,可能会迎来一波反弹的机会。澳元兑美元在0.687附近形成了双底形态,RBA降息的预期已经充分被市场消化,AUD/USD下行空间有限,回弹空间可延申至0.700-0.704附近。

NZD/USD走势与澳元接近,在0.650附近形成日线的双底,RBNZ降息的卖压已经充分释放。伴随美元走弱,反弹空间可上探0.658-0.665附近。新加坡元近期兑美元也有较大的涨幅,技术上看USD/SGD 已经进入回调趋势,短期可能下探1.364-1.360区域。

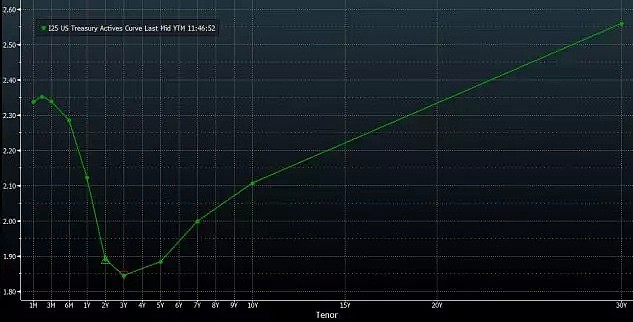

美国国债利率曲线进一步倒挂,在过去一个月,美债2年,5年,7年和10年利率均下跌了超过40bps,导致10年美债利率已经低过1年以内的美债利率。这说明资金涌入中长期债市避险,而国债利率曲线倒挂被认为是经济进入衰退的先行信号。

股市方面,正值多事之秋,基本面和消息面均不利反弹行情,在六月底G20峰会之前,市场情绪或保持低迷,投资者需要谨慎持仓,以待更好的进场机会,可以参照‘五穷,六绝,七翻身’的股市经验。

股指来看,标普500指数和香港恒生指数均进入了下跌行情,可参照其10天移动平均线和超级趋势线(10,2),两个指标均反转向下,未见反弹迹象,市场可能还有进一步下行空间。

受到贸易冲突的影响,全球制造业景气程度进一步下滑,最新的摩根大通的全球PMI指数从四月的50.4跌至49.8,进入技术性衰退,这也是2012年10月以来该指标的最低读数。值得注意的是,全球产出低迷, 然而成本和生产价格持续上升,挤压企业利润,价格最终会转移到终端用户上。伴随制造业萎缩的是就业情况,五月的制造行业就业读数已经开始收缩。

美国制造业PMI的大幅下挫是造成全球PMI进入萎缩的重要原因,该读数从三月的55.3急剧下滑到五月的52.1。这显示特朗普政府的贸易政策正在重伤本国的制造业和经济前景。与之相呼应的,新加坡制造业PMI也跌破了50枯荣线,结束了长达30多个月的持续增长。

AUD/USD – 4-hour

美债利率曲线 –进一步倒挂

Source: Bloomberg

美国ISM制造业PMI指数

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64