CMC Markets | “虚假的储备”——里拉恐遇巨变

新兴市场上演暴跌的一幕恐又将拉开。2018年,上半季度的交替期,阿根廷比索拉开了新兴市场汇率暴跌的序幕,土耳其里拉、印度卢比、墨西哥比索、南非兰特、印尼盾等品种交替进行,市场狙击的逻辑是针对美联储加息背景下脆弱的负债结构。

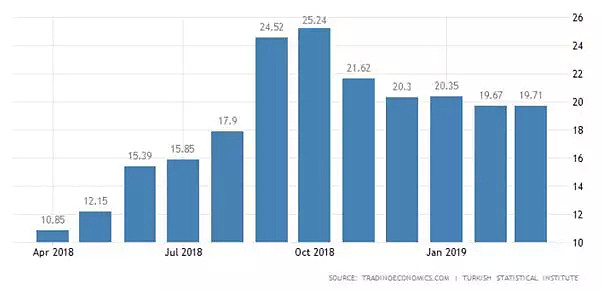

此次,土耳其则替代了阿根廷,成为了2019年新兴市场的焦点。近年来土耳其通胀水平不断上升,投资者担心,在土耳其地方选举混乱的背景下,土耳其当局政府可能将继续追求民粹主义的货币政策,土耳其的选举问题,其实就是经济问题的博弈。

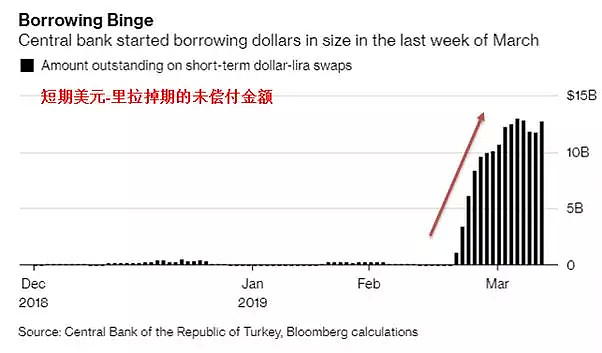

土耳其央行3月开始通过外汇掉期拍卖向商业银行借入过量的外币,作为回报,向银行发放里拉贷款。自掉期交易推出以来,土耳其的外汇储备一直在稳步增加,这引发了人们的猜测,即该国央行正在利用借来的资金,看似土耳其的外汇储备正在增长,而这些资金的大部分都被用于其它用途。

如下图所示:央行在3月大规模借贷美元

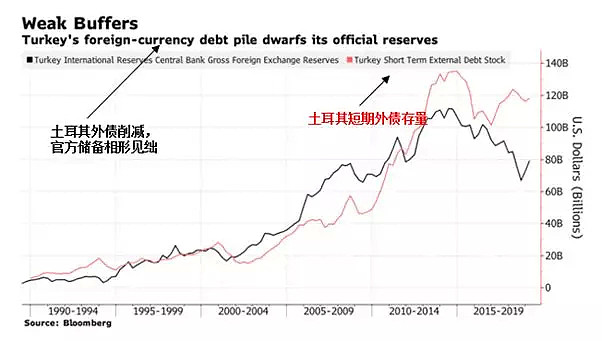

未来12个月内,土耳其将有约1180亿美元的外币债务到期。如果为经济提供资金的资本流动放缓,它将需要央行的缓冲资金来履行这些义务。

根据摩根大通的调查显示,有80%的投资者对土耳其政府扭转当前经济局势的能力没有信心。

且由于政治和经济动荡,外国投资者今年已从以里拉计价的债券市场净撤出16亿美元。靠掉期作假推高的外储突然下降,里拉只能选择贬值。

汇价方面,自去年一波清晰的高幅度高波动率上涨之后,土耳其里拉(Try)3月初即出现20%的宽幅震荡。

技术上,且进入新一波上涨浪中,且伴随基本面上“一致性”出现,里拉汇价有望再度出现陡峭的上升浪型。

注意:西方金融市场进入复活节假期,流动性市场将出现下降,对此投资者需留意交易成本的变化。

转载声明:本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。今日澳洲仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络content@sydneytoday.com。

相关新闻

今日评论

网友评论仅供其表达个人看法,并不表明网站立场。

最新评论(0)

暂无评论

热评新闻

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64