CMC Markets | 次贷危机后国债利率曲线首次倒挂,衰退忧虑席卷全球

避险情绪来袭,EUR/JPY压力山大

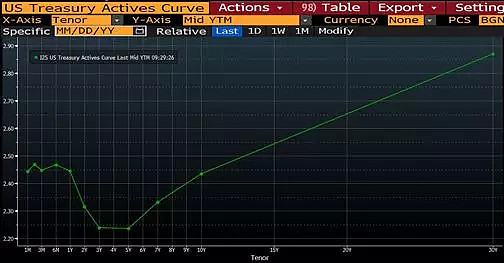

上周美国大盘重挫,由于美国10年期国债与3个月国债收益率差跌至负数,为2007年8月以来的首次,导致美国国债利率曲线进一步倒挂。而倒挂的国债曲线在过去几十年中数次被印证为经济萧条(Recession)的前兆,另市场忧虑一场衰退正在席卷全球。美联储释放鸽派信号后,10年期国债利率从去年底的3.2%一路下跌至近期的2.4%,显示资金涌入长期安全资产避险,而对短期的经济形势表示悲观,短期借贷成本相对长期升高。

有越来越多的迹象表明了这一点,澳大利亚10年期国债收益率创下历史新低,先前德国10年国债收益率跌至零以下。

市场上,波动性指数VIX从12飙升至16,显示市场情绪急转直下,但还未达到‘恐慌’的程度。日元作为避险货币首选,成为了近期G10中的热门。EUR/JPY作为市场宏观对冲的交叉货币对,在周五的交易中大跌了1.4%至124.3附近,技术上进入了下跌趋势。类似的,AUD/JPY也回撤到77.8附近盘整。亚洲货币中,新加坡元和泰铢表现强韧,由于两国的基本面良好,其货币遂成为亚洲货币中的避险首选。

同时,德国2月份制造业PMI令人大跌眼镜的录得44.7,进一步跌入收缩的区间,并且远远低于市场预期的48.0。PMI读数以50为分水岭,高于50显示经济活动扩张,低于50则反映收缩。德国意外,法国和欧洲的制造业读数也进一步下探至49.8和47.6。疲弱的欧洲经济指数导致欧元面临卖压,尤其是相对于避险货币日元而言。

传统避险资产黄金本周继续走强,自3月初在US $1,280触底后进入上行通道,近期阻力位在US$ 1,320和 1,340附近

倒挂利率曲线这有可能形成对经济的负反馈,从而刺破庞大的资产泡沫,这种情况在1930年大萧条时期美国和2008年次贷危机时都曾发生。随着短期利率上升,收益率曲线趋于平缓和倒置,流动性下降,持有短期资产(如现金)的收益率随之上升。随着贷款变得更加昂贵,持有现金比持有长期和风险更高的金融资产(如长期债券,股票和房地产)更具吸引力,资金从金融资产中转移出来,导致广泛的卖压,价格下降。资产价格的下跌又造成了负面的财富效应– 相信经历过2015年中国股市崩盘的投资者对此深有体会 – 这种效应在金融市场上形成负反馈,导致收入和消费下降,企业盈利降低,进一步导致资产价格下跌。如果央行和政府无法采取及时有效的手段阻止这种循环,资产泡沫最终会以一地鸡毛的方式收场,启动新一轮的财富再分配。

德国制造业PMI – 持续下滑

美国国债利率曲线

Source: Bloomberg

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64