复盘茅台十五年百倍成长路

茅台的消费结构已经成功往大众/家庭消费转型,对一批价形成了支撑作用,估值受经济周期的影响明显减弱。

贵州茅台是A股市场非常难得的价值投资标的之一,公司股价自2001年上市以来累计涨幅巨大,除了上市时融资22亿元之外,其后再也没有任何新的融资行为,累计分红达到574.6亿元。若一名投资者在茅台上市之初便一直持有至今,这名投资者的投资回报将高达159倍,若把期间派息计算在内,其持有成本低于- 16元。

数据来源:Wind,见智研究整理

以下是本篇报告要点:

(1)2003-2017年,茅台连续15年保持收入和利润的正增长,收入规模翻了24倍,利润规模翻了46倍。

(2)茅台的商业模式很赚钱,以2017年的一瓶出厂价为819元的茅台酒为例,茅台公司每售卖一瓶茅台酒给经销商,大概可以从中赚走469元(未扣除所得税)。

(3)回顾茅台过去十数年的发展史,茅台并非一开始便是行业龙头,2000年初,茅台无论在收入,利润,产品售价,品牌高度方面都不如当时的行业龙头五粮液。茅台管理层决定改变经营理念,开始在营销端和产品端发力,以及不断培育优质的经销商体系,多年来陆续完成了几项里程碑式事件:

2000-2008年,茅台在收入,利润,产品售价和品牌高度方面,完成了对五粮液的赶超,并取得了行业提价主导权;

2009-2012年,政务需求叠加投资需求,茅台成为了”高端”和”财富”的代名词,进一步巩固品牌形象;

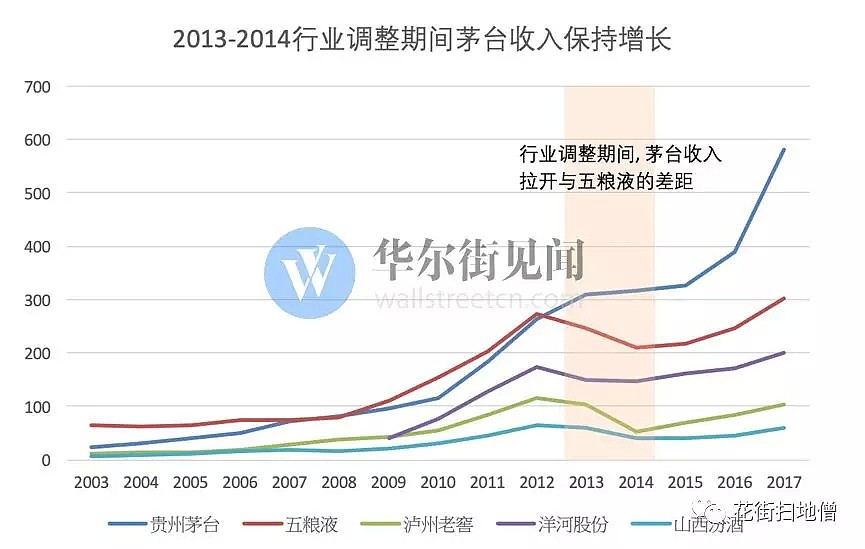

2013-2014年,行业调整期间,逆势拓展经销商体系,保住收入利润的增长并拉开了与其他白酒公司的距离,奠定了行业龙头地位;

2015-2018年,消费结构转型成功,政务消费从40%减少至10%以下,大众/家庭消费从18%提升至超过50%以上,茅台酒整体需求更加具有稳定性。

茅台能够穿越周期持续成长的背后原因,是多年来对产品质量的坚守,通过营销不断提升品牌价值和对经销商体系的重视培养。

(4)2019年茅台將大幅提升直营比例,其直接结果是带来收入和利润的增长,毛利率和净利率的提升,更加贴近终端需求和加强对产品终端价格的控制力。

(5)估值逻辑方面,长久以来茅台酒的一批价都影响着茅台股票的估值水平,受经济周期波动影响较大,行业调整期最低曾跌至10倍PE。此轮周期当中,茅台的消费结构已经成功往大众/家庭消费转型,结构更加健康,需求更加稳定,对一批价形成了支撑作用,估值波动受经济周期的影响有所减弱。

以下是正文:

01

茅台的收入和利润连续15年保持正增长

2003年至2017年期间,茅台的收入翻了24倍达到582亿元,年复合增长率为25.6%,净利润翻了46倍达到271亿元,年复合增长率为31.5%。见智的贵州茅台业务模型预测2018年茅台的收入达到751亿,同比增长22.9%,净利润340亿,同比增长25.5%。(添加微信”hellojianzhi”,获取贵州茅台业务模型)

数据来源:Wind,见智研究整理

茅台的收入和利润连续15年保持正增长,增速跟宏观经济环境十分相关,波动较大,但即使在2008年和2013-2014年的行业调整期,收入和利润增速始终维持正增长。

茅台之所以能够在经营层面长期取得优秀的表现,在股价层面长期跑赢大市,与茅台的产品品质和营销体系有很大关系,以下正文内容中,见智将介绍茅台的商业模式和复盘一路走来的成长历史。

02

茅台的商业模式解析

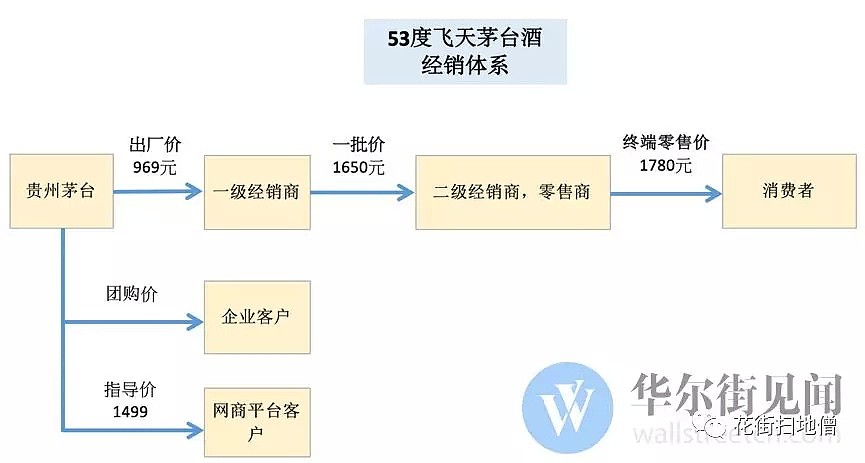

贵州茅台的商业模式十分简单:生产茅台酒,卖茅台酒,其销售模式以扁平化的区域经销商为主,辅以直销模式,销售给企业团购客户和云商平台客户。

可以通过2018年一瓶53度普通飞天茅台的销售路径,更加直观地了解茅台的商业模式。首先公司以出厂价(969元)把茅台酒销售给经销商,经销商再以一批价(1650元)销售给二级经销商/零售商,后者再以零售价(1780元)销售给消费者。

(注:以上提及的一批价及零售价数据仅作举例使用,价格并非固定数字,因渠道不同而有别)

研究茅台需要了解上述提到的各种价格的内涵,如下:

出厂价:是指茅台公司向一级经销商批发茅台酒的价格(含增值税)。由茅台公司制定,财务报表中的营业收入项以此价格作为计算基础。

一批价:是指一级经销商再往下批发的价格,此价格根据市场供需情况会有所波动。资本市场以一批价作为市場对茅台酒需求热度的指标,并影响着茅台股票的估值水平。

终端零售价:是指消费者最终购买到茅台酒的价格。

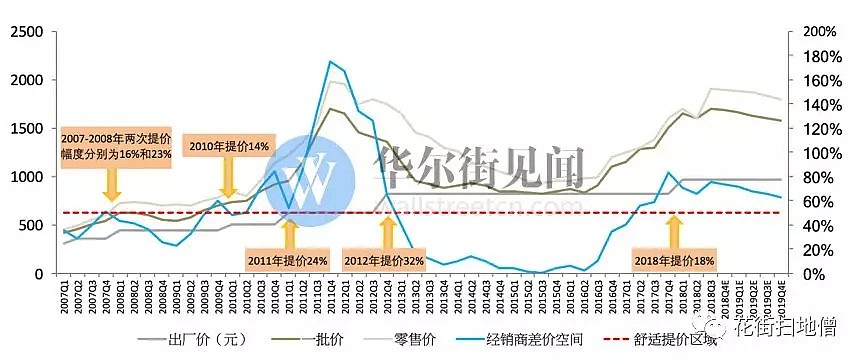

2002年至今,53度飞天茅台出厂价从218元陆续提升至969元,年复合增速为9.8%。

数据来源:公开资料,见智研究整理

茅台酒之所以具备持续提价(出厂价)能力,一方面由于茅台酒在市场上供不应求的现象一直存在,茅台公司通过提价的方式来调节供需关系。另一方面由于茅台酒的高端品牌定位所致,核心消费群体对终端零售价格敏感度低,终端零售价格长期呈现出提升态势。历史经验表明,当经销商价差空间(可理解为经销商转手卖掉能赚多少钱的比率指标,公式是(一批价-出厂价)/出厂价)达到50%以上,茅台就有提价(出厂价)的空间和动力。

数据来源:见智研究整理

下图是2017年的一瓶出厂价为819元(含增值税)的茅台酒成本利润结构,我们可以发现,每卖出一瓶茅台酒,茅台公司计入收入项700元,茅台公司大概可以赚走469元(未扣除所得稅),人工成本约21元,材料成本约42元,销售费用约36元,行政管理费用约57元,其他成本约76元。

数据来源:2017年财报,见智研究整理

03

茅台的经营历史

毫无疑问,茅台已经成为了白酒行业的龙头大哥,但回过头来看茅台过去十多年的发展历史,茅台一开始无论在收入,利润,产品售价,品牌高度都不如当时的行业龙头五粮液。2000年初起,茅台管理层决定改变经营理念,后续十多年里,茅台不断完成了好几项特别重要的里程碑事件,才获得今天的地位。

(1)2000-2008年,茅台营销端开始发力,出厂价/一批价/零售价全面超越五粮液,并取得行业提价主导权

虽然茅台的起始品牌定位是”国酒”,但是从80年代初开始,由于五粮液的市场化运作得当,而茅台还停留在保守的经营方式当中,茅台酒的零售价和出厂价持续低于五粮液。所幸是茅台管理层及时转换经营理念,由坐商变成行商,着手打造茅台酒文化。营销端的发力,使得茅台酒的品牌价值逐渐提升,渠道端的反馈是一批价和零售价每年提升。

2004年,茅台净利润8.54亿,超过了五粮液,其后一直领先;

2007-2008年,茅台酒的零售价和出厂价相继超越了五粮液。

茅台前董事长季克良先生总结当年赶超五粮液是因为在产品设计和营销上做对了三个事情:

第一,根据茅台酒生产工艺的特殊性,开发出陈年酒,宣传茅台酒越陈越香,在市场上取得极大的成功(据测算,陈年酒2008年贡献净利润接近40%),同时首创白酒的香型概念,把酱香型的茅台酒区别于其他品牌的白酒;

第二,宣传茅台酒有益于健康,对幽门螺旋杆菌杀伤力强;

第三,宣传茅台酒生产环境的独特性,只有茅台镇才能产出真正的茅台酒。

2008年同时也是茅台取得行业提价主导权的开端,通过分析茅台跟五粮液的提价时点发现,在2008年之前,一直都是五粮液主导行业的提价,茅台跟随涨价,但在茅台逐步完成了品牌高度,收入,利润和产品价格上的赶超之后,茅台正式夺取了提价主导权,2008年之后,五粮液已经由提价的主导者变成提价的跟随者。

数据来源:见智研究整理

(2)2009-2012年,四万亿经济刺激时期,经销商一转手就赚1000块钱

2012年,茅台的出厂价619元,一批价最疯狂时达到1700元,每瓶茅台酒的经销商价差空间高达1000元,零售价2300元,均创历史新高。价格飙涨是由于茅台的投资需求和政商需求共同叠加形成的。

此时茅台的消费结构,50%来自于政务需求,40%来自于商务需求,仅10%来自于大众/家庭需求。四万亿经济刺激计划的推行,促使政商活动再次活跃,茅台酒作为政商社交的润滑剂,需求再次旺盛,一批价因此逐渐上涨。

当时一批价上涨的另一个逻辑在于茅台酒的金融属性,价格越涨越买。茅台酒的涨价预期引发了投资/投机需求,经销商,消费者和游资提前购货囤货,茅台酒从而进入了增库存周期,53度飞天茅台的一批价和渠道库存都大幅上升:

数据来源:见智研究整理

市场上也出现了“存茅台酒比存钱好“的说法,颇有周期见顶的迹象,就在2012年末,中央出台了“八项规定”和“六项禁令”。

(3)2013-2014年,行业遭遇调整,经销商每卖一瓶茅台只能赚30块钱

茅台真正坐稳行业龙头的位置是发生在2013-2014年,这段时期国家严管三公消费乱象,白酒行业的政务需求被挤出,行业进入了调整期,茅台高企的库存,加上市场对行业需求和茅台酒价格的悲观预期,使得一批价大幅下跌逼近出厂价(819元),茅台经销商每卖一瓶茅台只能赚30块钱。

但是这兩年,其他白酒公司的收入全线下滑,而茅台的收入和利润依然保持了较低速的正增长。茅台借行业调整期抛开其他公司,可以归因于当时的茅台对经销商渠道做了两件事:

数据来源:Wind,见智研究整理

第一,首次对外开放经销权,2013年7月,茅台对外公布只要当年以999元/瓶进货30吨飞天茅台,一次打款约6350万元,次年就可以成为茅台经销商。享受819元/瓶的出厂价,新一批经销商为公司2013年带来约2000吨左右的新增销量。

第二,两次降低经销商打款门槛,于2014年6月,茅台把代理权门槛从6350万大幅放低至800万元。

行业调整期间,茅台并没有选择向经销商提价(出厂价),茅台的经销商利润(一批价減去出厂价)始终保持顺价,让经销商保持盈利状态,而同行五粮液和老窖的渠道利润都曾出现负渠道利润率的情况。茅台对经销商体系的细心呵护,与经销商之间建立起长期的合作关系,让经销商在行业调整期间仍然保有一定的利润,为下一轮白酒复苏奠定基础。

数据来源:见智研究整理

(4)2015-2017年,一批价从低位重回1700,茅台酒的消费结构变得更加健康

在经历2013-2014两年的去库存阶段,茅台酒的渠道库存回归正常,2015年的库存水平已降低至0.5~1个月左右,当时的经销商调研显示,多地经销商已提前完成销售计划,均认为茅台的一批价已经止跌企稳。

随着2016年四季度经济开始回暖,大众消费升级现象较以往的周期更为明显,高端需求旺盛,博彩、珠宝、奢侈品、豪华车等消费畅旺,茅台一批价也逐渐回升至1500元,终端价1600元。茅台消费结构中的政务消费已降至10%以下,逐渐转型至以大众/家庭消费和商务消费为主,结构更加健康。

(5)茅台的成功离不开经销商体系,对其呵护备至却又严加鞭策

消费龙头公司往往拥有强大的经销商体系,茅台也不例外,其对于经销商的呵护备至体现在多年以来,经销商价差空间平均达到48.5%,高于行业水平。让经销商赚到钱,并且让经销商卖茅台酒比卖其他白酒更赚钱。

另外,茅台公司对酒的量价关系非常关注,主张让酒的价格慢慢涨,减少囤货行为和投资需求,历史上曾三次对茅台酒终端价限高,2007年,2011年,2017年终端价达到阶段性高点时,茅台都对终端零售价发布过限高令。茅台队经销商的严厉鞭策体现在,对于经销商的扰乱市场价格的行为(如囤货抬价,茅台酒与系列酒捆绑销售等),茅台公司会采用撤销经销商资格,扣减经销商配额等惩罚性措施去管控。

最后,正是茅台深入人心的产品质量和通过营销不断提升的品牌价值,加上培养高质量的经销商体系,使得茅台能够穿越周期不断成长。

04

2019年的茅台起了哪些变化?

(1)经营方面,2019年茅台将对销售渠道结构进行改革,大幅提高收入的直营比例。2019年茅台酒将按3.1万吨的总量投放,并明确其中经销商配额总量约为1.7万吨。而剩余的1.4万吨预计用于支持原有出口计划之外,还将重点用于扩大直销渠道,推进营销扁平化,扩大各省直销。线下与大型商超合作、线上与电商平台合作、建设国内重点枢纽中心如机场、高铁站的经销点,并且今后一段时间,茅台将不再新增专卖店、特约经销商、总经销商。

上一轮茅台对销售渠道进行改革是在2013-2014年行业调整期间,茅台放开经销权,可以说是用代理权换取大批新增经销商的拿货打款,保住了收入利润正增长,而今年要扩大直销渠道,提升直营比例,相当于让渠道的收入和利润回流到上市公司。茅台酒的渠道利润(出厂价跟零售价之间的价差)很丰厚,尤其在白酒景气时期。茅台提升直营比例的直接结果是带来收入和利润的增长,毛利率和净利率的提升,加强对产品终端价格的控制力和更加贴近了解终端需求。目前尚未看到公司的具体执行方案,茅台此轮销售渠道改革的进展,见智将会持续跟踪研究。

(2)估值逻辑方面,大众消费需求支撑一批价,PE再跌至10倍的情况难再出现

53度飞天茅台的一批价影响着茅台股票的估值水平,2013-2014年茅台的PE曾跌至最低10倍,当时的市场情况是一批价不断地逼近出厂价,经销商的差价空间不断逼近零,市场忧虑一旦茅台的一批价跌破出厂价,经销商为了快速抛掉手上的茅台,会加速价格体系的崩塌,从而导致茅台的经销商体系崩塌。

数据来源:Wind,见智研究整理

最新的这一轮周期,一批价与出厂价的价差空间仍在60%以上,经销商利润依然相当的丰厚,背后的逻辑是茅台的消费需求结构相比起上一轮调整周期(2013-2014)发生了变化。上一轮周期当中,茅台的消费结构40%以上由政务需求支撑,但到了2017年茅台的政务消费占比已下降至10%以下,与此同时,大众需求的崛起,使得茅台的消费结构得到优化,大众消费占比约50%,大众消费相比起政务消费和商务消费更具有稳定性,对一批价形成支撑作用,茅台估值水平再次出现大幅下跌的可能性很低。

另一个支撑茅台估值的原因是外资的持续买入,从下图可以看出,茅台的外资持股占比从2017年的5.86%提升至9.53%。外资认为茅台是中国股市和经济体中极具特色的公司,具有很高的配置价值,而茅台的内资持股相对稳定,边际定价权落在了外资手上,今年以来茅台股价的上涨,就是伴随着外资的买入。

数据来源:Wind

结语:

茅台在过去的发展当中形成了产品力,品牌力和持续提价能力三大优势,这些优势将在未来很长一段时间里继续伴随茅台成长。见智关于贵州茅台的基础报告(下篇)将继续探讨当前估值隐含的一致预期和未来5年的业务发展,敬请关注。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64