宏观视野:联储开始主导“贬值” 美元恐受到“鸽派冲击”

2018年四季度以来的近几个月,美联储的立场发生了明显转变。从市场预期美联储会在2019年放缓加息的频率和幅度,到美联储在Fed会议纪要上,宣布美联储在2019年会减少加息次数、在最新的Fed纪要中做出了一些修正。

在宏观分析上,是一种鹰派态度转变鸽派的过程。通过这种方式,可能会使“美联储的政策态度发生倾斜”,朝着“美元贬值”的方向发展。

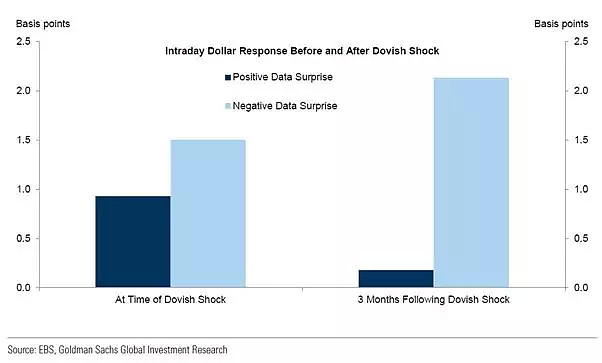

如图所示,揭示了在美联储鸽派态度转变后,往往会在3个月之后,市场对美国数据反应的截然不同,而在当时的月份中并不会明显突出,宏观效应对于市场的影响变化是一个周期过程。

在这种货币政策态度改变的条件下,积极的数据(比如经济数据的利好等等)在3个月后对市场的冲击基本降到0,而如果出现负面的数据,则对市场的反应从1.5个基点上升到大约2个基点。

一般情况下,鹰派——鸽派态度的变化三个月后,美元贬值的概率约有75%。平均而言,美元如果每贬值1%,发达市场货币对(大多数零售投资者交易的“非美”货币)对美元大概上涨在1.7%。

美国经济现行增长明显好于美联储的政策变化预期,因此从市场角度看,紧接着是看美元和实际利率的走势。

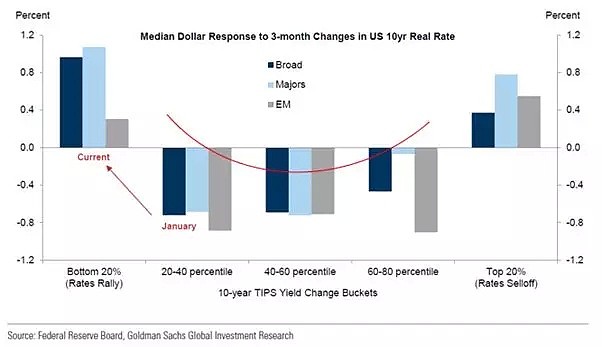

上图揭示了“美元对10年期美国实际利率3个月变化的反应中值”,周期是2004年至今,

从图左往右看,是一个类似“微笑”图形,在过去15年中,美元有三分之二的时间会下跌(针对新兴市场)。

从历史上看,美联储“温和的政策转变”和较低的实际利率经常导致美元贬值。然而,只有当全球经济增长跌至令人担忧的水平或国内消息令人担忧时,才会出现例外。

换句话说,考虑到目前对全球增长的担忧程度,最近美元的反弹一点也不罕见(主要是避险需求推动的)。

这种避险包含了“中美贸易谈判下对全球经济的影响预期”以及美元最大对手盘欧元区经济环境能否出现稳定?

反言之,当全球经济走强时,美元则会出现贬值的趋势。

今年,极端的美元走势都难出现,美国的经济活动和通胀可能仍将保持“温和”,“鸽派政策”冲击(一般是3个月后)如果能结合实际利率的下降,美元才可能出现单边下跌的趋势;反言之,美元在温和的利率反弹的贬值幅度是有限的,难以出现持续的趋势。

如果出现极端情况(比如全球经济增长放缓幅度超过市场预期),美元将继续升值。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64