澳财有道 | 无网点,不见面!把钱存在这样的银行里,你敢吗?

图片来自网络

为了促进行业竞争,总部位于悉尼的Volt Bank近期获得了由澳大利亚审慎监管局颁发的“完全授权”。自此,Volt Bank也是澳大利亚首家获得该无限制ADI执照的“新型银行(neo-banks)”。

在此之前,和其他新型银行一样,Volt Bank持有的是“有限授权”。即持有有限授权的银行可以接受单笔不超过250,000澳元,多笔不超过200万澳元的存款。同时,银行必须有效确保处于测试模式。

因此,本次澳大利亚审慎监管局签发“完全授权”是一个重要的里程碑事件。获得该授权的Volt Bank将于年内推出储蓄和交易账户、定期存款、个人贷款和房屋贷款等。

除了Volt Bank外,其他正在寻求澳大利亚审慎监管局“完全授权”新创数字银行还包括Xinja和86400。其中,后者正在筹备年内进行新一轮的融资。

新型银行有哪些优势?与澳洲现有的“四大行”最明显的区别是什么?发展的前景和方向如何?博满金资首席执行官高松谕先生进行了评论。

REC

新型银行的数字化优势

金融科技的崛起正在带动相关行业的变迁,数字银行就是金融科技下的重要应用,但众多银行往往是在现有基础设施上新增数字化功能,而新型纯数字银行则能更加高效地应对快速变化的客户需求,并且有着服务价格低、要求材料少、更方便快捷等优点。这些优势正在帮助纯数字银行挑战传统银行。

Volt Bank联合创始人和首席执行官Steve Weston,

图片来自Update Newz

巴克莱银行(Barclays)前房贷业务负责人、Volt Bank联合创始人和首席执行官Steve Weston表示,新型银行专营数字业务,集中智能手机用户,可有效降低客户的等待时间和等待费用。

Steve Weston说道:“在现有银行出现系统性问题的背景下,我们的使命很简单,即赋予人们更多的权力,让金融服务变得更为容易。这是为了给澳洲居民提供一种截然不同的银行体验、一种诚实和公平的体验。”

澳财长Josh Frydenberg也表示,政府旨在加强银行业竞争,包括采取措施让新创银行变得更为容易。他说:“改善银行业的竞争、为消费者提供更多的选择、更低的价格和更好的服务,是联邦政府实现经济增长计划的一部分。”

就了解,新创银行一般会通过提供更具吸引力的利率来抢占大银行的市场份额。据Steve Weston透露,Volt Bank不仅会在价格上进行竞争,同时也打算通过提供一系列新服务来进行竞争。例如,Volt Bank可允许客户查看其他银行的所有账户,并提供公用事业等非银行服务的比较。

在此之前,对于行业向新客户实行相对较低的利率水平,Weston进行了强烈谴责。在其看来,银行应该率先避免这么做。他说:“这种事情应该坚决予以取缔。”

目前,Volt Bank拥有员工总人数达100人,筹集资金4500万澳元。按照计划,公司将于三年内实现收支平衡。除了目前提供的零售银行产品外,Volt Bank还将为智能手机用户提供预算和储蓄工具,然后在2020年扩展到小型企业银行业务。

Volt Bank董事会成员背景强大,包括澳大利亚第二大电视服务商Foxtel前首席执行官Peter Tonagh和Tabcorp前首席信息官Kim Wenn。此外,银行已经和支付平台PayPal建立了合作关系,允许客户使用PayPal信用凭证来创建数字银行账户。

新型银行近期不断涌现

整体而言,澳大利亚的数字银行业已经不再是最初的起步阶段。伴随业务快速发展和准入门槛的见底,新进银行数量明显增加,并逐步加大对客户市场的开发。未来1-2年内,澳大利亚数字银行业将迎来不少的新面孔。比如86400、Judo Capital和up等。

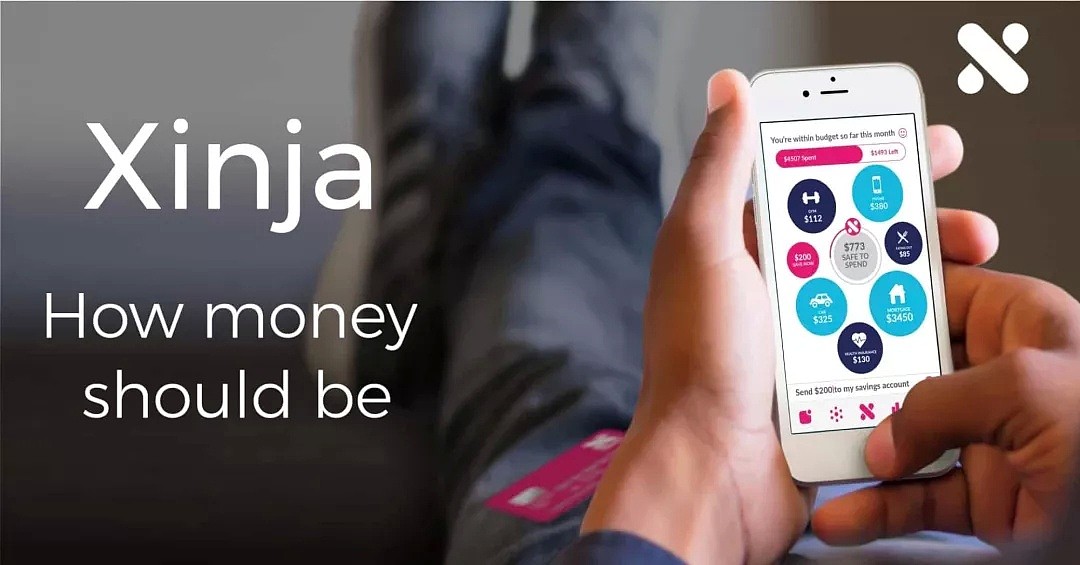

另外一家数字银行Xinja,在2018年12月从APRA获得Restricted ADI licence,预计在今年也能拿下全牌照,2019年新年伊始,澳大利亚数字银行Xinja便启动了一项股权众筹活动,前9个小时筹集资金高达50万澳币。尽管目前该银行的收入仅为数万澳币,但是伴随产品的正式退出,预计将引来长期增长。

目前,澳大利亚数字银行Xinja已经获得了澳大利亚审慎监管局签发的“有限授权”经营牌照。据预计,该银行有望年内获得“完全授权”牌照。

图片来自XINJA

Xinja首席执行官Eric Wilson表示,一旦澳大利亚审慎监管局取消初创企业的“有限授权”并授予新的“完全授权”,Xinja银行也将实现从初创银行向一家成熟银行的华丽转变。届时,银行将做好充分的准备,推出众多银行相关产品,包括银行账户和房贷等。

事实上,Xinja并不是澳大利亚唯一一家继希望于2019年为“重大转折年”的银行。相比其他还处在筹备和融资阶段的金融科技公司,这些已经开门营业的数字银行则表示,很多客户想希望试水数字银行业。

数字银行应用程序Up首席执行官Dominic Pym表示,尽管认为很多客户不会马上选择更换银行,但是可以确定的是,尝试新业务的客户数量会明显增加。

自2018年10月上市以来,Up用户数量已经突破了两万人。据了解,Up一开始通过和本迪戈和阿德莱德银行建立合作伙伴关系,推出了一系列App首发产品。其中包括提供利率高达2.75%的储蓄账户、支持Apple Pay等新型支付方式等。

尽管目前Apps尚未产生实质性的收入,但是试用客户明显增长。

目前全球银行业出现降低准入门槛趋势,鼓励新兴参与者进入银行业,推动新兴数字银行发展。数字银行最早是从欧洲特别是英国开始发展,如今在全球范围内扩张。

例如,英国数字银行Monzo在2018年底完成了8500万英镑E轮融资,估值达10亿英镑左右,它的竞争对手另一家英国数字银行Revolut的估值也已超过10亿英镑。

中国互联网三大巨头银行,微众银行(腾讯)、网商银行(阿里)和新网银行(新希望,小米)刚崛起就已是巨头。

新型银行对客户的吸引力在哪里?

据了解,Xinja和Up并不是数字银行领域唯一对客户形成巨大吸引力的公司。过去一年,众多其他金融科技公司都获得了澳大利亚审慎监管局的“有限授权”牌照,并进入试运行模式。

据了解,持有“有限授权”牌照后,这些金融科技公司可以开展有限的银行业务,包括实行存款200万澳元的上限。

另外,聚焦旅游支付市场的金融创新企业Pelikin于2018年年底关闭了最新一轮的融资活动,将于今年全面推出属于自身的支付卡。

目前阶段,关于新型银行如何抓住客户这一问题,行业内存在比较大的分歧。

Wilson认为,长远来看,基于行业道德的选择将成为推动银行由传统银行转为新型数字银行的一大驱动因素。另外,很多客户往往会寻找一种不同于传统银行经营模式的替代方案。

Up首席执行官Dominic Pym则表示,数字技术可发挥重要的作用,因为应用程序功能和无缝支付可以诱导客户尝试使用那些大型银行无法提供的新产品。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64