CMC Markets | 人民币、A股、美股短期交投的三者联系

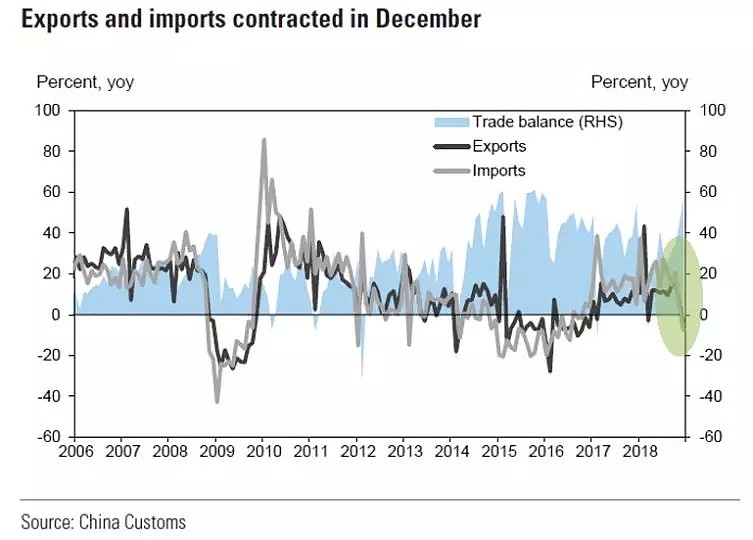

海关总署14日公布数据显示,2018年12月,以美元计,中国进口下降7.6%,11月为增长3%;出口下降4.4%,11月为增长5.4%。并且注意到“2018年大豆进口8803万吨,减少7.9%。”

从数据结果和细分项的综合分析看,中国进口数据的下滑主要是受到此前“中美贸易冲突”影响。

元旦过后,市场还是传出积极的信号,央视此前新闻中也多次报道过:中美之间的“副部长”级谈判比原定时间延长。

金融市场中直接做出相关反应:人民币汇率开年出现急速升值,汇价连续破6.9、6.8两个整数关口;上海股票指数从2440点反弹至2570点附近;道琼斯指数反弹近6%,由22570点水平至24000点关口。

当然作为“谈判”,仍然会存在相当大的不确定性,且中国经济基本面现状也无法支持人民币持续升值。

元旦后,央行发文:“为进一步支持实体经济发展,优化流动性结构,降低融资成本,决定下调金融机构存款准备金率1个百分点,其中2019年1月15日和1月25日分别下调0.5个百分点。同时2019年一季度到期的中期借贷便利(MLF)不再续做。

本次降准将置换4500 亿元的MLF 到期量(目前MLF存量余额约5.2万亿),额外释放基础货币7500 亿元,降准将带来银行间流动性的进一步宽松,预计年底前银行间流动性将十分宽裕。

(Source:Wind咨询)

1月7日至9日,中美双方在北京举行经贸问题副部级磋商。美股、A股、人民币走势对比:

A股(上海指数)1月7日—9日上涨1.17%,振幅2.34%。当前走势处于蓄势等候对于18年9月26日形成下降通道的上破,短期卖压集中于2556—2570点附近,短期重要支撑水平位于2510点附近。

US30(道琼斯指数)1月7日—9日上涨690余点,升幅近3%。日线上道琼斯指数对于12月26日以来的反弹结构呈现一波ABC的结构,指数临近波动卖压水平24200点附近,警惕12月3日下跌推动浪型的新生下跌结构,短期支撑水平23880点附近。

USDCNH(美元对离岸人民币)1月7日—9日汇价从6.8660下跌至6.8130水平附近,下跌500余点。1月9日后,在岸/离岸汇价出现急速升值,于6.7360水平附近企稳。

短期关注A股、美股以及人民币汇价的投资者,中美贸易谈判的相关结果及预期非常重要。

若“中美磋商的延长”取得积极进展,人民币汇率不容易出现贬值;A股有望进一步上行;美股恐高位横盘;

若“中美磋商的延长”并不如意,甚至出现扭转引发市场利空因素,则人民币汇率容易出现贬值,可能会快速回升至6.9水平上方;A股反弹将结束,恐会再度下试2440水平,步入下降通道中的“抵抗式下跌”过程;美股将结束当前的ABC结构,进入快速回撤中;

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64