好文重读 | 我还没老,就可以用养老金买房了吗?

圣诞新年假期,澳房大全将每日精选

2018年原创文章

与读者一起,重读好文

安得广厦千万间 养老金不用白不用

相信大家已经通过大全平台了解了一些养老金的知识,可能很多读者还没明白,我好像还没老呢?怎么就可以用养老金了?

没错,澳洲政府已经出台了一系列有关养老金储蓄置业的政策。如果你是首次置业者,你是可能用养老金来买房子。

一般来说,养老金账户里的钱是养老用的专款,除非到了退休年龄或者特殊情况(比如财务危机,伤残),一般是不能随意触动的。这次政府松开这个小口,对首次置业的人群还是有送温暖效应。

比方说,小张和小李这对小夫妇有买房计划,可首付还是差一点,没有攒到20%,如果把贷款比例提高到90%,倒是能买房了,但是他们需要额外缴纳1万多的贷款保险。

考虑到夫妇两人都工作有3年多,养老金帐户里面也存了一些钱。他们特别想知道这养老金置业的新政策是否可以帮到她们。

简而言之,当然可以!

首先,小张小李完全符合养老金储蓄计划的条件:

· 从未在澳洲购置过物业

· 从未领用过首次置业养老金储蓄计划的资金

· 年满18岁及以上(可取用养老金储蓄账户时)

显然,这个首次置业养老金储蓄计划,它的初衷就是用来帮助那些被现有房地产市场排挤在外的首次买自主房的人。

假设您已拥有过任何投资性物业,商业类地产,或者空置土地,政府也想当然认为您已经有足够的经济能力,所以您就不在这辅助计划内了。

假设人人有资格申领,那政府的政策调控就不能帮助到有真实需求的群体缓解购房压力。

有个例外,即便以前曾拥有过物业,当确实遇到了财务困难,ATO的税务官员也有可能会考虑批准其从养老金储蓄资金申领的资格。

当然,为了防止养老金被滥用,政府规定空地、船屋、房车、任何不能用于居住的场所等四类物业不能领取养老金储蓄资金来购置。

笔者认为既然政府同意用养老金助力买房,还要限制物业的类型,可能也是出于用心良苦。我明明鼓励你有个自己的家,你去囤块地在那里,是想以后坐地起价吗?或者你去搞个房车,漫山遍野的驰骋,是有多潇洒不羁呢?

养老金储蓄计划到底是怎么操作?

养老金储蓄计划,每年最多交$15,000,累计上限$30,000。

伴侣缴纳可以合并计算,累计$60,000。

这里要明确两个概念,税前贡献和税后贡献:

税前贡献是指投入到养老金里的资金是雇员的税前收入,这部分钱投入到养老金后,按照15%的税率缴税;所以进入养老金帐户的是总额的85%;

税后贡献是指投入到养老金里的资金是雇员的税后收入,这部分是百分之百进入养老金帐户。

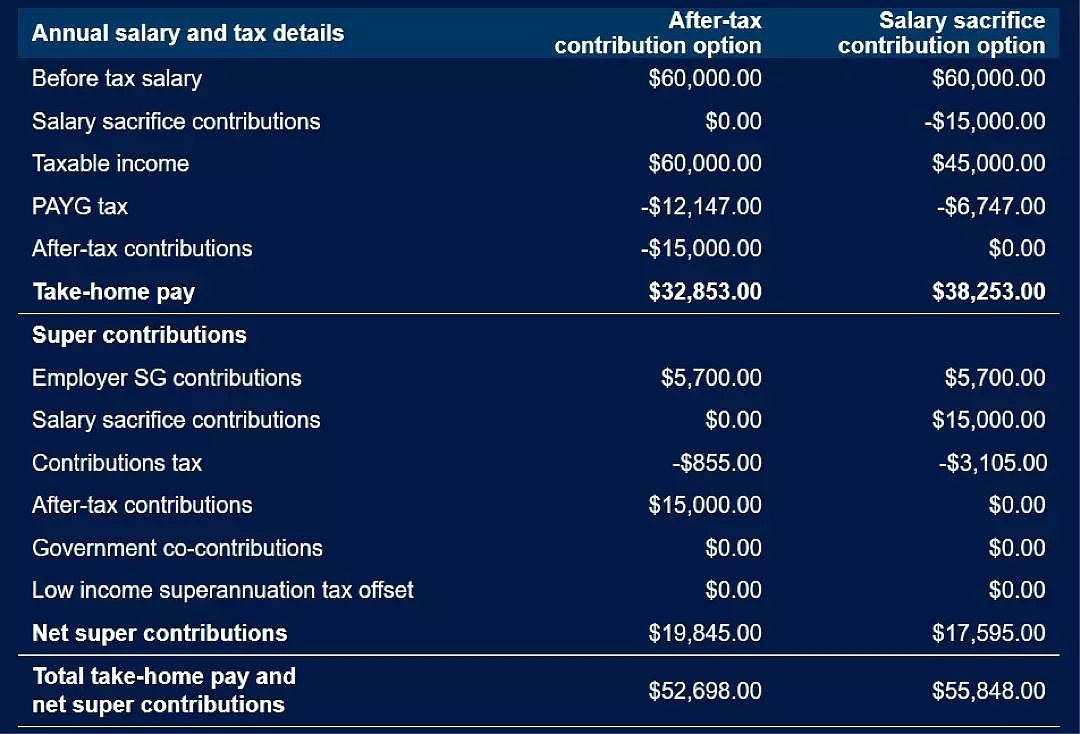

继续上一个例子来说明:

小张年薪是6万,雇主按正常的9.5%帮缴了养老金$5,700,一般人养老金税前贡献的上限是$25,000/年。所以小张还能有$19,300的额度。他想要往养老金里多放点,可以按上限$15,000来存放资金到养老金储蓄资金名义。

于是小张有两个办法可以操作:

税后贡献 – 从自己口袋里拿出1.5万放到自己的养老金账户里;

税前贡献 - 他可以跟雇主要求把他正常工资分割成两部分,一部分是4.5万, 另一部分是1.5万叫做 salary sacrifice, 后者以养老金储蓄计划名义放到自己的养老金账户里。

从以下表格可以看到前述条件下综合纳税的差异,以小张的情况来看,用salary sacrifice方法相对能更省税:

特别提示:如果你打算参与这个首次置业养老金储蓄计划,必须先向自己的养老金基金公司征询同意后再操作,以免有例外情况发生。

申领要点:

从2017年7月1日起,符合条件的人可以以养老金储蓄计划名义自愿存钱到养老金账户;2018年7月1日起就可以申领养老金资金购房。

之前是税后贡献投入的,可以全部取出;若是以税前贡献投入的,因为有税收因素,可用金额是原税前贡献的85%。

投入到养老金的资金本身也是一种投资,好的年景可能收益很高。但以养老金储蓄计划名义投入的部分,收益统一按照90天银行利率再加3%衡量的,投资回报率相对保守。

据政府预算,此政策约等于为首次置业者每人提供了$8000的助力金。可见,首次置业养老金储蓄计划还是体现了政府的用心。从这一点而言,澳洲政府也还是蛮具有实现“居者有其屋”的情怀。手动点个赞吧!

免责申明:本文仅供一般性参考,并无意提供任何个案法律建议,内容受作者本人原创保护且作者与专栏平台明示不对任何依赖本文任何内容而采取或不采取行动所导致的后果承担责任。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64