恐慌正在蔓延,这些资产跌跌不休!

恐慌,正在全球市场中蔓延。

对于2018年的大部分时间,摩根士丹利都将其定调为“滚动熊市”:市场无论出现何种波动,如新兴市场的波动、意大利债券危机与科技股的暴跌,都不足以吓退投资者,投资者只需将资本投向别处,继续静心等待收益。

而这一切在9月底发生了转变,飙升的利率改变了一切,美联储的加息点燃了市场的“焦虑”情绪。

“似乎人人都在呼喊,‘快把我从船上救出去’。焦虑,所有人都焦虑,”新桥证券首席市场策略师塞尔金的言语中流露出一种无力感:“以为自己买了一只优质公司的股票,寄予厚望,然后呢?苹果下跌了40美元,一些知名公司被淘汰了......是啊,我买了苹果,我有埃克森,但是我压力很大。”

全球资产看似有序的连续动荡,正逐渐演变为市场的全面恐慌。最典型的案例是,新晋的风险情绪风向标比特币价格,在周一崩了......

01

全球资产下跌

大宗商品、股市、债市与比特币无一幸免。

在大宗商品领域,油价创下了历史新低。股市方面,标普500指数连续6周出现动荡。由于通用电气和太平洋煤气电力公司陷入动荡,债市也备受打击。高盛也迎来了2016年以来市场表现最糟的一周。

一向被认为处于独立生态系统的比特币,上周单日暴跌了13%。周一亚盘下午开始更是放量大跌,接连跌破5200-4700美元六道整数关口,不断刷新至少2017年10月来新低。截至周一美股收盘后,比特币在过去24小时急挫近15%或跌超800美元,前十大主流数字货币大多呈双位数下跌。

在去年12月22日比特币大跌后的两个月后,标普500指数迎来两年来最严重的下跌。此外,比特币还与与芯片制造息息相关,而芯片制造可以帮助判断投资的风险偏好。

通用电气的没落也是全球市场的一记惊雷,这不仅打击债市,接下来很可能拖累银行业务。在债务评级下调为BBB级后,通用电气的融资方式更多转向银行信贷,根据其季度报告,通用电气从30多家银行获得了410亿美元的信贷额度。

此外,全球资本市场的另一个坏消息就是股票回购对于股价的拉动力日益疲软。2018年,尽管美国企业斥资8000亿美元回购股票,创下历史纪录。但这并不值得骄傲,因为回购对于股价的推动效果已经明显越来越弱。“回购之王”苹果今年斥资1000亿美元回购股票,但最近却迈入了熊市,其股票较高点下跌20%。

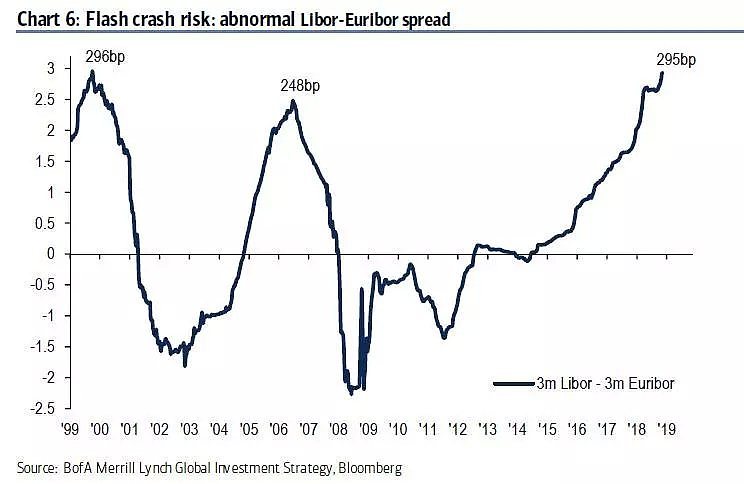

有分析师提出了“闪电崩盘”的可能。美银首席信息官迈克尔•哈奈特的“论据”是Libor-Euribor之间的息差,他发现两者息差正在逼近历史纪录,目前在295个基点附近,这往往被视为闪电崩盘的“预兆”。

图表来源:ZeroHedge

历史上这种现象出现过两次:第一次在1999年10月,互联网泡沫的破灭前夕;第二次是在2006年,美国房地产泡沫破裂与全球金融危机之前。

02

不同声音

市场走势从来都是仁者见仁,智者见智的。

比如摩根大通,它并不认为现在是最坏的时期。上周五以约翰•诺曼德为首的策略师在一份报告中写道,科技股、石油和美国高收益信贷本月呈高波动性下跌态势,这些资产通常表现的很稳健,又同系统性风险关联较大,因此值得市场关注。

但是,他们的分析认为,这些资产的价格趋势只是全球经济放缓、企业利润增长见顶的反映,而非煤矿中的金丝雀。

今年以来摩根大通一直增持科技股。该公司表示,科技股下跌不代表任何新趋势,只是全球经济放缓的正常反映。“考虑到盈利增长将一直稳定持续至2019年,我们认为股市整体上是超跌的,如果这一判断是成立的,那么科技股也同样被低估。”

对于油价下跌,摩根大通则认为主要是由供应增加驱动,而非需求疲弱。“6月的原油价格是合理的,当时WTI交易价维持在每桶65美元,布伦特原油维持在每桶75美元左右。由于伊朗制裁的压力,虽然采购经理人指数(PMIs)和库存仅略有变化,但油价却上涨了20%。如今,随着沙特等国的增产与伊朗豁免,油价开始转跌。”

美国高收益信贷和其他周期性资产也在重新挂钩。摩根大通表示,自上一轮衰退以来,企业是信贷增长的主力军,因此下一轮衰退的核心将会是企业信贷。但这种脆弱性并不一定是市场崩盘的催化剂。

此外,部分多头也表示,鉴于近期的宏观指标,美国的信贷和宏观基本面依然稳固。目前正在收缩的全球央行产负债表与资产下跌之间并没有相关性。NN投资合伙人基金经理多里安•加雷表示:“这只是个别现象,比如通用电气、高盛、太平洋煤气电力公司等出现动荡,不一定是市场回调的信号。”

03

GE是个案吗?

不少分析师认为下一轮危机的核心就是公司债务。

曾经强大的通用电气,就是一个警示。通用电气如今沦为了垃圾股。2005年,通用电气曾是美国市值最高的公司,而如今较其鼎盛时期,3000亿美元的市值已不翼而飞。

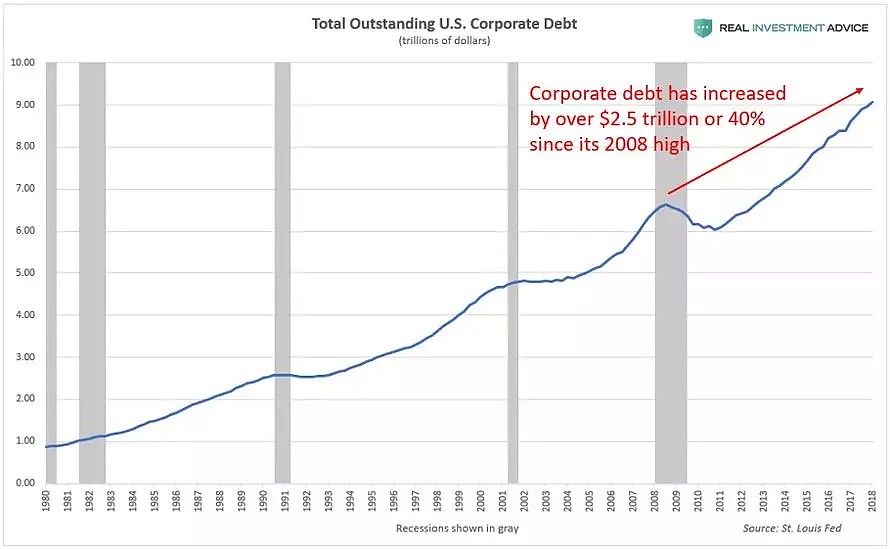

自全球金融危机以来,由于公司债券收益率极低,美国企业一直在大举借债。较2008年的峰值,美国未偿还非金融类企业债务总额增加了2.5万亿美元,增幅高达40%。

图表来源:ZeroHedge

一旦货币政策收紧,公司债务的泡沫一戳即破。基金经理冈拉克表示,下一次经济衰退到来之时,公司债券市场表现一定很糟,并警告投资人不要再对公司债券市场抱有希望,另一位亿万富翁保罗•都铎•琼斯本周发布警告称,在公司债券市场,麻烦将会出现。

通用电气的崩溃或许就是第一根刺破泡沫的针,GE的角色或许同当年金融危机的贝尔斯登公司相似。

正如华尔街见闻会员专属文章《市值蒸发2000亿美元 这里有匹“大白马”亟待纾困!》中所示,市场对GE的“恐惧”具有一定的代表性。因为整个美国公司债市场中像GE这样拥有BBB评级,但价格却越来越向垃圾债靠拢的公司越来越多。

目前BBB级债券的规模已经占到整个投资级债券总规模的50%,是垃圾债规模的2.5倍。如果经济状况出现恶化,从BBB向垃圾债“下沉”的潜在债券规模可能在1万亿美元之巨。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64