个税5000元扣除额开始执行,你一年能省多少钱?快来对照测算

新个人所得税法从2019年1月1日实施,但是5000元/月扣除额的标准在今日起就开始实施了。

也就是说,10月1日起,个人所得税的起征点将由目前的3500元提高到5000元,并按照新的税率表执行。

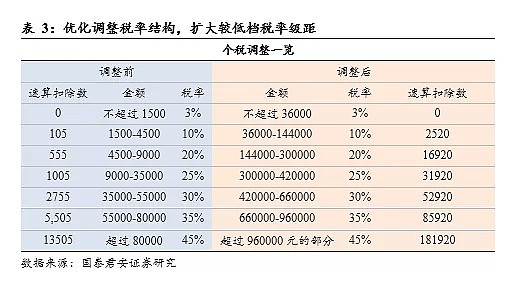

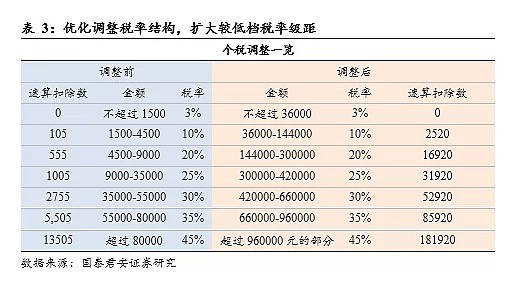

除了个税起征点上调外,本次税法修正中对现行的3%到45%的7级累进税率的级距进行了调整,扩大了3%、10%和20%三档低税率的级距,相应缩小25%税率的级距,而30%、35%、45%三档高税率级距不变。减税向中低收入倾斜。

降税后到底我们能少交多少税?人民日报测算了施行最新起征点和税率将带来的收入影响。

此外,到了明年,新规还将首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。

这些附加扣除项将如何影响收入?国泰君安地产谢皓宇、白淑媛在《个税“抵扣”,房产税“补血”》报告中做了测算:

按固定比例抵扣,税前扣除:当按揭利息可抵扣比率分别为20%、25%、30%时,个税抵扣幅度占比月还款在7%~16%的范围,占比月工资在4%~8%的范围。

按固定抵扣额,税前扣除:按固定抵扣额:当按揭利息可抵扣额为每月2000元、2500元、3000元时,个税抵扣幅度占比月还款在6%~12%的范围,占比月工资在3%~6%的范围。

影响个税抵扣效果的变量依次为贷款期限、贷款额度占比工资、按揭利息可抵扣比例(额度)

以下为报告相关部分正文:

测算住房贷款利息抵扣个税的影响

1.1 国外主流采用税前扣除,因公平原则选择固定抵扣额居多

参考现有各国房贷利息税收抵扣/抵免政策,我们发现大多数国家或地区都是采用税前扣除,例如荷兰、韩国、中国香港等;部分国家采用税后抵免,例如日本。而美国视群体收入不同,实施抵押贷款利息与税收抵免并行的政策。而且研究发现,在抵扣比例和固定抵扣额两种税前扣税办法中,不少国家或地区因为公平原则选择了固定抵扣额,这样以来低收入家庭的抵扣额度和高收入家庭一样。因此我们的模型只考虑了主流的税前扣除方式,且按抵扣比例和固定抵扣额两种抵扣方式来测算对个税减免的影响。

尽管目前具体的政策细节尚未透露,也未明确住房贷款利息和住房租金等专项附加扣除是包含在5000以内,还是额外扣除。但鉴于目前个人的基本养老保险、失业保险、医疗保险、住房公积金中个人负担部分在起征点计算前是先行扣除的,预计住房贷款和租金也会采用类似的方法。

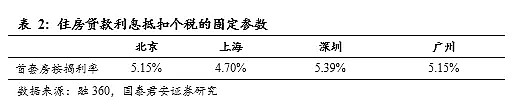

鉴于一线城市的个税占比高达39%,因此我们对一线城市的住房贷款利息抵扣个税做了动态模型测算,且对个税抵扣有影响的三个变量还做了敏感性分析。影响住房贷款利息抵扣个税的主要三个变量为:①贷款期限;②贷款额度占比工资;③按揭利息可抵扣比例(或者固定额)。

以下是我们模型中的固定参数,而且我们估计只有首套房(或唯一自住房)房贷利息才能享受抵扣。

除了个税起征点上调外,本次税法修正中对现行的3%到45%的7级累进税率的级距进行了调整,扩大了3%、10%和20%三档低税率的级距,相应缩小25%税率的级距,而30%、35%、45%三档高税率级距不变。这样的修改对中低收入的工薪阶层起到了很大的减负作用,总的来说朝着个税改革“增低、扩中、调高”的总原则迈进。

我们基于100万、300万、500万三档的贷款额度,假设贷款期限为30年,依据各城市的首套房按揭利率,可以倒推出来等额本息下的月还款额:1)基于假设月贷款额度占比月工资50%(通常贷款额度都不会超过工资的一半),可以倒推出工资额;2)再依据按揭利息可抵扣比例(抵扣额),能算出首年月均按揭利息可抵扣部分。

接下来,就能测算出个税改革前后,个税抵扣的减少比例:

① 月工资=月还款/贷款额度占比工资

② 变化前个税征收基数=扣除五险一金后的工资-3500元

③ 变化后个税征收基数=扣除五险一金后的工资-按揭利息可抵扣部分-60000

④ 个税抵扣占比月还款=(变化前每月缴纳个税-变化后每年缴纳个税/12)/月还款

⑤ 个税抵扣占比月工资=(变化前每月缴纳个税-变化后每年缴纳个税/12)/月工资

1.2 按固定比例抵扣,税前扣除

数据表明:当按揭利息可抵扣比率分别为20%、25%、30%时,个税抵扣幅度占比月还款在7%~16%的范围,占比月工资在4%~8%的范围。

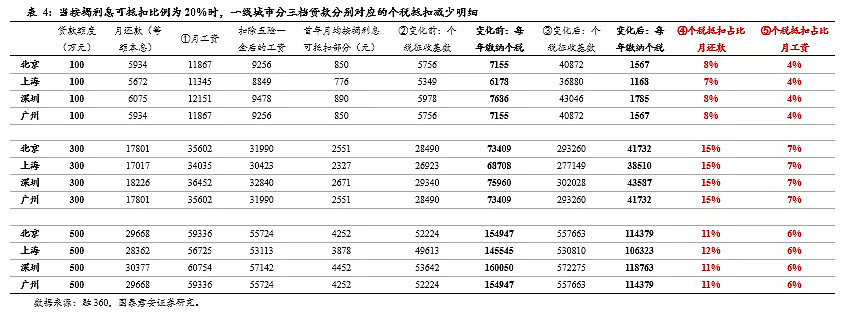

1.2.1. 当按揭利息抵扣比率为20%,个税抵扣幅度占比月还款7%-15%,占比月工资4%-7%

因为各城市的首套房按揭利率不同,所以各城市的月还款部分有差异,进而导致可抵扣的利息部分不一样:

1)当贷款额度为100万元时,一线城市的月工资在11345~12151元,个税调整后,每年能少缴纳5010~5902元,个税抵扣幅度占比月还款为7%~8%,个税抵扣幅度占比月工资为4%。

2)当贷款额度为300万元时,一线城市的月工资在34035~36452元,个税调整后,每年能少缴纳30198~32374元,个税抵扣幅度占比月还款为15%,个税抵扣幅度占比月工资为7%。

3)当贷款额度为500万元时,一线城市的月工资在56725~60754元,个税调整后,每年能少缴纳39222~41287元,个税抵扣幅度占比月还款为11%~12%,个税抵扣幅度占比月工资为6%。(注:实际操作中,按揭利息可抵扣部分可能会有上限限制)

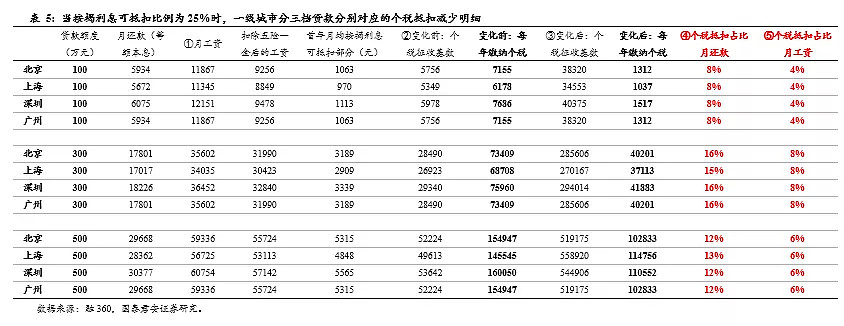

1.2.2. 当按揭利息抵扣比率为25%,个税抵扣幅度占比月还款8%-16%,占比月工资4%-8%

1) 当贷款额度为100万元时,一线城市的月工资在11345~12151元,个税调整后,每年能少缴纳5141~6169元,个税抵扣幅度占比月还款为8%,个税抵扣幅度占比月工资为4%。

2) 当贷款额度为300万元时,一线城市的月工资在34035~36452元,个税调整后,每年能少缴纳31595~34078元,个税抵扣幅度占比月还款为15%~16%,个税抵扣幅度占比月工资为8%。

3) 当贷款额度为500万元时,一线城市的月工资在56725~60754元,个税调整后,每年能少缴纳42713~45294元,个税抵扣幅度占比月还款为12%~13%,个税抵扣幅度占比月工资为6%。(注:实际操作中,按揭利息可抵扣部分可能会有上限限制)

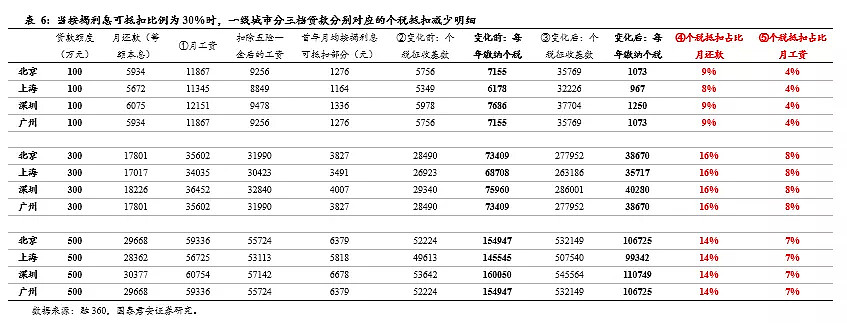

1.2.3. 当按揭利息抵扣比率为30%,个税抵扣幅度占比月还款8%-16%,占比月工资4%-8%

1)当贷款额度为100万元时,一线城市的月工资在11345~12151元,个税调整后,每年能少缴纳5211 ~6436元,个税抵扣幅度占比月还款为8%~9%,个税抵扣幅度占比月工资为4%。

2)当贷款额度为300万元时,一线城市的月工资在34035~36452元,个税调整后,每年能少缴纳32991 ~35680元,个税抵扣幅度占比月还款为16%,个税抵扣幅度占比月工资为8%。

3)当贷款额度为500万元时,一线城市的月工资在56725~60754元,个税调整后,每年能少缴纳46203 ~49301元,个税抵扣幅度占比月还款为14%,个税抵扣幅度占比月工资为7%。(注:实际操作中,按揭利息可抵扣部分可能会有上限限制)

1.2.4. 住房利息可抵扣比例的提升,对抵扣个税呈边际递减效果

数据表明:

1)个税减少的大部分是因为个税起征点从3500元提升到5000元。

2)100万贷款额度下,按揭利息抵扣比例每增加5%,每月少缴纳的个税增速呈现边际加速递减的趋势;

3)300万贷款额度下,按揭利息抵扣比例每增加5%,每月少缴纳的个税增速几乎不变;

4)500万贷款额度下,按揭利息抵扣比例每增加5%,每月少缴纳的个税增速呈现边际缓慢递减的趋势。

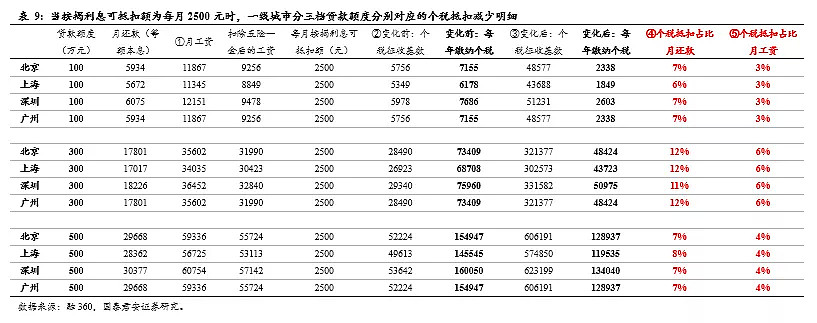

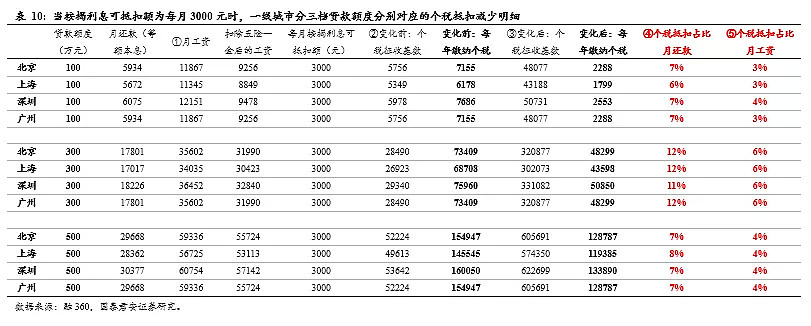

1.3 按固定抵扣额,税前扣除

数据表明:当按揭利息可抵扣额为每月2000元、2500元、3000元时,个税抵扣幅度占比月还款在6%~12%的范围,占比月工资在3%~6%的范围。

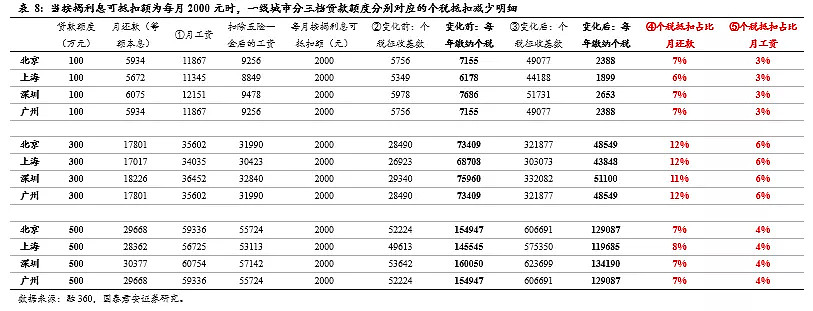

3.3.1. 当按揭利息抵扣额为每月2000元时,个税抵扣幅度占比月还款6%-12%,占比月工资3%-6%

因为各城市的首套房按揭利率不同,所以各城市的月还款部分有差异,进而导致可抵扣的利息部分不一样:

1) 当贷款额度为100万元时,一线城市的月工资在11345~12151元,个税调整后,每年能少缴纳4279~5033元,个税抵扣幅度占比月还款为6%~7%,个税抵扣幅度占比月工资为3%。

2) 当贷款额度为300万元时,一线城市的月工资在34035~36452元,个税调整后,每年能少缴纳24860元,个税抵扣幅度占比月还款为11%~12%,个税抵扣幅度占比月工资为6%。

3) 当贷款额度为500万元时,一线城市的月工资在56725~60754元,个税调整后,每年能少缴纳25860元,个税抵扣幅度占比月还款为7%~8%,个税抵扣幅度占比月工资为4%。(注:实际操作中,按揭利息可抵扣部分可能会有上限限制)

1.3.2. 当按揭利息抵扣额为每月2500元时,个税抵扣幅度占比月还款6%-12%,占比月工资3%-6%

1) 当贷款额度为100万元时,一线城市的月工资在11345~12151元,个税调整后,每年能少缴纳4329~5083元,个税抵扣幅度占比月还款为6%~7%,个税抵扣幅度占比月工资为3%。

2) 当贷款额度为300万元时,一线城市的月工资在34035~36452元,个税调整后,每年能少缴纳24985元,个税抵扣幅度占比月还款为11%~12%,个税抵扣幅度占比月工资为6%。

3) 当贷款额度为500万元时,一线城市的月工资在56725~60754元,个税调整后,每年能少缴纳26010元,个税抵扣幅度占比月还款为7%~8%,个税抵扣幅度占比月工资为4%。(注:实际操作中,按揭利息可抵扣部分可能会有上限限制)

1.3.3. 当按揭利息抵扣额为每月3000元时,个税抵扣幅度占比月还款6%-12%,占比月工资3%-6%

1) 当贷款额度为100万元时,一线城市的月工资在11345~12151元,个税调整后,每年能少缴纳4379~5133元,个税抵扣幅度占比月还款为6%~7%,个税抵扣幅度占比月工资为3%~4%。

2) 当贷款额度为300万元时,一线城市的月工资在34035~36452元,个税调整后,每年能少缴纳25110元,个税抵扣幅度占比月还款为11%~12%,个税抵扣幅度占比月工资为6%。

3) 当贷款额度为500万元时,一线城市的月工资在56725~60754元,个税调整后,每年能少缴纳26160元,个税抵扣幅度占比月还款为7%~8%,个税抵扣幅度占比月工资为4%。(注:实际操作中,按揭利息可抵扣部分可能会有上限限制)

1.4 敏感性分析发现,影响个税抵扣效果的变量依次为贷款期限、贷款额度占比工资、按揭利息可抵扣比例(额度)

我们以在北京贷款300万为例,分别对主要影响住房利息抵扣个税的三个变量做了敏感性分析,发现影响个税抵扣最大的变量依次为:贷款期限、贷款额度占比工资、按揭利息可抵扣比例(额度),且都与个税抵扣比例成正向关系。

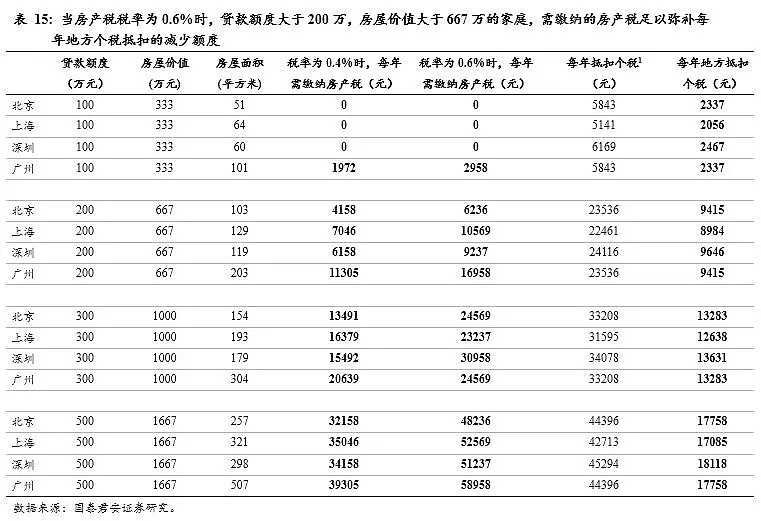

测算房产税的征收能否对冲住房利息抵扣个税的减少

我们依据一线城市的三档贷款额度为基础,来测算不同贷款额度下,每年需缴纳的房产税与每年抵扣个税的量级,来研究未来房产税的征收在多大程度上能对冲地方个税的减少。

对影响房产税的二个核心变量做了合理的固定假设,把房产税税率作为调节变量:

①首付比例:一线城市假设70%。依据链家数据,目前北京首付70%,上海65%,深圳50%,但没有考虑场外配资情况;

②家庭房产税免征面积:假设80平米。北京统计局2016年公布的城镇居民人均住房面积为32.38平方米,上海2017年城镇居民人均住房面积为36.7平方米,广州2015年城镇居民人均住房面积为32.17平方米,综合考虑我们给予人居住房面积32平方米,按家庭户均2.5人来计算,因此一线城市合理的家庭免税面积为80;

③房产税税率:假设0.4%/0.6%。(目前上海的房产税试点适用税率为0.6%,对价格低于上年均价2 倍的税率为0.4%。因为为首套房和唯一自住房,暂不考虑累进税率)。

接下来,就能测算出个税改革前后,个税抵扣的减少比例:

①房屋价值=贷款额度/(1-首付比例70%)

房屋面积=房屋价值/各城市二手房均价;

②每年需缴纳房产税=(房屋面积-免征面积)*各城市二手房均价*房产税税率*70%;(房产税计税依据为产交易价值的70%)

③每年抵扣个税=(变化前:每年缴纳个税-变化后:每年缴纳个税)

④每年地方抵扣个税=每年抵扣个税*40%。(个税为地方政府分享40%)

从我们的模型得出以下核心结论:

①贷款额度越高,也即房屋价值越高,每年需缴纳的房产税就越多,同时每年抵扣的个税也越多。

②一线城市贷款比例大约为30%,按0.4%的房产税税率征收时:当房屋价值大于约833万,每年家庭需缴纳的房产税是足以抵消每年地方个税抵扣的减少额度。

③一线城市贷款比例大约为30%,按0.6%的房产税税率征收时:当房屋价值大于约667万,每年家庭需缴纳的房产税是足以抵消每年地方个税抵扣的减少额度。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64