达利欧:只要人们开始借钱,债务周期就开始了……

半个月前,世界最大对冲基金——桥水基金创始人达利欧首次发文介绍自己关于债务危机的新书,并表示会陆续以文章的形式分享其中的主要观点。在这篇文章中,他详细解释了为什么债务危机会以周期的形式出现。

这篇文章节选自达利欧新书《理解大型债务危机的模板》(A Template for Understanding Big Debt Crises)的第一部分。华尔街见闻此前介绍过,达利欧在书中发表观点称,世界上的一切都在往复循环,每15年左右出现一次大型债务危机,很大程度上是不可避免的。

(上图来自达利欧LinkedIn主页)

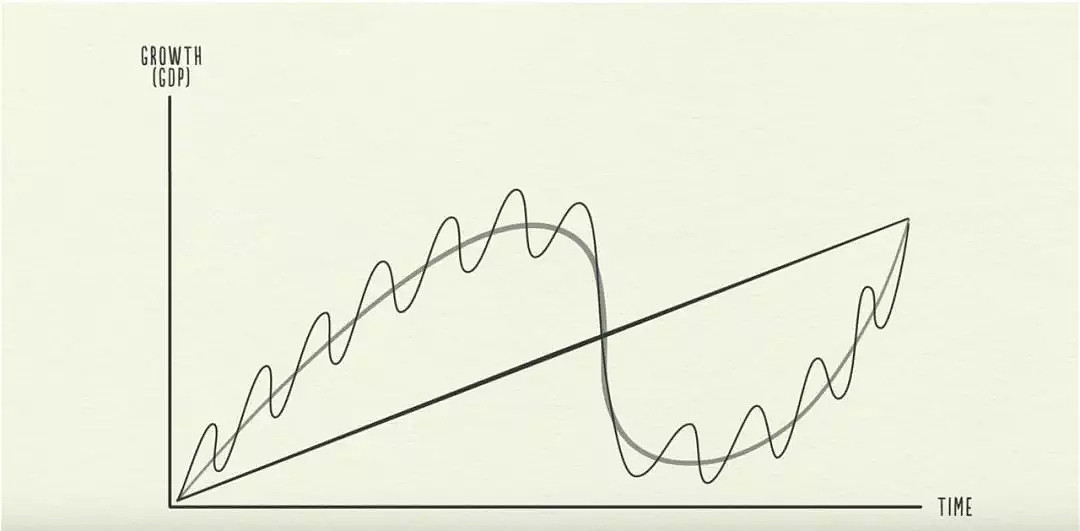

达利欧在这篇文章中提到,在市场经济中,债务的扩张和收缩是经济周期背后的驱动力,而经济周期尽管形态都类似,但既不会以完全相同的方式去重复,也不会在持续时间上完全一样。

为了简单解释这个复杂问题,达利欧提到,实际上人们只要借钱,就会创造一个周期。他写到:

购买某件你现在无法负担的东西,意味着你现在的花费比赚的钱更多。这时你不仅是在从出资方借钱,而且是在从未来的你自己借钱。这样一来,在未来某个时点,你就需要让支出低于收入,以便还钱。

这种借钱—超支—节支的形态,就代表着一个周期。对于个人来说是这个道理,对于国民经济来说也同样如此。借钱就标志着一系列机械式、可预测事件的启动。

除此之外,达利欧还以大富翁游戏作类比,称如果你玩过这个游戏,就很容易理解在整个经济层面债务周期是如何运作的。他写到:

在游戏刚开始,人们有很多现金,但只有少量地产,购买地产需要支付现金。

随着游戏的进行,玩家获得越来越多的房屋和旅馆,为支付房租,对现金的需求也越来越大。其中有些玩家后来就被迫折价出售地产,以便筹集现金。因此在游戏初期是“地产为王”,而后期则变成了“现金为王”。高级玩家就懂得在地产和现金的持有上合理分配。

现在,我们假设银行可以放贷和吸储,来看看大富翁游戏可以如何进行。此时玩家可以借钱购买地产,而且可以在银行存钱获取利息,避免资金闲置,而这又让银行有更多的资金用于放贷。

同时,再假设游戏中的玩家可以彼此凭借信用(即承诺在未来支付钱款和利息)买卖地产。如果实现这种玩法,就是一个现实经济体运行的完美模型。

此时,依靠借债在旅馆上的支出会快速增长到存量现金的数倍。而持有这些旅馆的借债者则在租金以及偿债问题上出现现金短缺。而对于银行来说,在越来越多借方违约的同时,储户对现金的需求快速增长会令他们的状况雪上加霜。

如果此时不加以干预,那么银行和借款方都会破产,经济就会萎缩。随着时间的推移,这种扩张和收缩会重复出现,大型、长期债务危机出现的条件就具备了。

达利欧认为,放贷会自然的带来能够自我强化的上行趋势,而这最终会以同样会自我强化的下行趋势终结。

在上行趋势中,放贷会对支出和投资带来支持,继而也推动收入和资产价格的增长。收入和资产价格增长,会进一步刺激借贷行为,以及在商品和金融资产上的支出。

也就是说,通过借贷行为,人们的支出和收入都上升到了经济生产力能够持续增长的水平上方。在上行趋势中接近顶点时,继续放贷是基于这种预期:上行趋势会无限期的持续下去。但是,当然不会这样,最终收入会跌到贷款成本的下方。

达利欧认为,对于大量依赖于通过债务融资去实现固定资产投资、房地产以及基建增长的经济体来说,尤其容易受到大型周期波动的影响,这是因为长期资产的快速增长是不可持续的。

如果你需要改善住房条件,然后去建了新房子,那么建新房的增量需求自然就会减少。随着在房屋上的支出放缓,这对经济增长的影响也同样减小。

假设你每年花费1000万美元去建办公楼(包括雇佣工人,购买钢铁水泥等),当工程完工时,这个支出就会直接降到0,对工人和建材的需求也是一样。此刻开始,增长、收入以及偿债能力就要依靠其他的需求来支撑。

对于新兴经济体来说,还要考虑另外一个层面的问题。达利欧认为,新兴经济体收入的相对变化,会导致他们的竞争力出现变化,从而加剧他们的周期性。

通常而言,他们劳动力成本低,基础设施差,因此他们会去进行基础设施建设,在出口上获得繁荣发展,并且实现收入的增长。

但是随着收入水平的增长,相对于其他国家在劳动力薪资上的竞争力减弱,出口推动的增长自然就会放缓。这种周期的例子有很多(比如日本在过去70年中的经历)。

达利欧认为,在泡沫阶段,不切实际的预期以及不计后果的放贷,会导致坏账的快速积累,未来某个时点,这就会成为银行以及央行需要直面的问题,而泡沫本身也会开始缩小。

他指出,泡沫出现的一个典型信号,就是为了偿债而借的钱越来越多,而这又会进一步加剧借方的债务压力,周期的顶点也就不远了。他写道:

当货币的供应受到抑制或者放贷的标准变得更高时,信贷增速以及支出的增速会随之放缓,更多的偿债问题会暴露出来。到这个时点,债务周期上行趋势的顶点也就到来了。

在意识到信贷增长速度过快的危险后,央行会收紧货币政策进行抑制,而这通常又会加速(周期的)下行。

不论是哪种情况,当偿债成本高于能够借出来用于支出的资金时,上行趋势就会逆转。这时候不仅新增贷款放缓,债务人面临的偿债压力也会增加。而债务人面临的困境越明显,新增贷款就会越少。

当借款方无法向放贷机构履行偿债义务时,这些机构本身也将无法履行面对他们自己债权人的义务。决策者要解决这个问题,首先就要解决放贷机构的问题。最极端的压力通常都在放贷机构那里,他们杠杆率非常高,而且对无力还债的借款方的风险暴露最为集中。这些放贷机构也是导致信用良好者以及整个经济受到波及的最大风险点。

通常他们是银行,不过随着信贷体系的发展,更多的放贷机构会出现,比如保险公司、非银行信托机构、经纪商甚至是特殊目的实体(SPV)。

达利欧认为,债务周期中出现的问题主要包括两个,一个是债务偿付违约导致的损失,另一个是新增贷款以及未来支出的减少。

即便是在债务危机得到解决后,那些过度举债实体未来的支出也不太可能重返危机前的水平。这种后果必须要考虑到。

那么,债务危机能否得到有效管理?达利欧的观点是肯定的,他写到:

有时候这种周期是比较温和的,就像路上的一个颠簸,而有时候则是非常极端的,会导致崩盘。

在我们的研究中,我们只观察那些极端的情况,也就是在过去100年中曾经导致实际GDP下滑超过3%的案例。

基于我对这些案例以及决策者所拥有工具的研究,我认为,当债务主要是本币债务时,决策者每次都处理好是有可能的。这是因为他们此时拥有很大的处理空间,能够将危害扩散出去,从而避免大型债务问题真正的成为威胁。

绝大多数由债务问题所引发的严重经济问题的出现,都是因为决策者没有来及将问题扩散出去。即便是历史上最大的债务危机(比如1930年代大萧条),在经过合适的调整之后,也能安然度过。

从我对这些案例的研究来看,最大的问题不在于债务本身,而在于:1、决策者未采取适当的措施,这可能是因为不知道怎么做,也可能是因为缺乏相应的权限;2、在作出调整的过程中,帮助了一部分人但是损害了另一部分的利益,这导致政治后果的出现。

达利欧认为,如果债务主要不是本币债务而是外币债务,那么决策者要想采取措施将风险分散,则要困难的多。同时,他还强调,债务危机能够得到化解,并不意味着不会引发某些人付出极端代价的情况。

他表示,化解债务危机的关键在于,决策者知道如何利用手中的工具,以及拥有相应的权限去施展,同时还要清楚知道需要以怎样的速度将负担扩散出去,谁会受益,谁会受损,相应的程度如何,以及在政治上和其他方面的后果能够接受。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64