澳联储:零售业的关店潮或导致银行出现流动性风险

上周,澳联储(RBA)提到了一个很有意思的问题,即澳大利亚的银行乃至整个经济是否会受到零售业不景气的冲击?

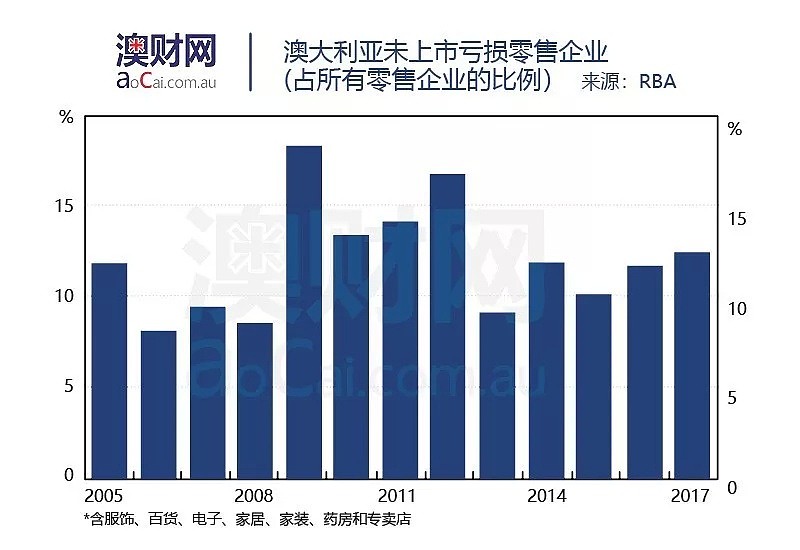

线下零售企业关店停不下来

据澳洲广播公司报道,尽管澳大利亚的零售物业(绝大多数项目资金来自于银行信贷)的开发仍持续高于历史平均水平,但是,目前的零售业不景气情况已经持续了一段时间,并且关店数量持续上升。其中不乏很多知名的品牌,如Herringbone、Rhodes &Beckett、Top Shop、Dick Smith等。(有意思的是,并非所有澳洲时装零售品牌都陷入危机,仍然有不少公司取得了不错的业绩,详见今日“澳财网”头条文章:“土澳”可能比你想的更懂时尚——漫谈“成名在望“的澳洲零售时装股,编者注)

今年五月,在全球40多个国家开展业务的国际时装零售商Esprit宣布退出新西兰和澳大利亚市场。另外,玩具反斗城(Toys R Us)宣布在8月的第一个周末关掉在澳洲的最后一家店。

澳联储经济分析师Gabriela Araujo和Timoth de Atholia在一份研究报告中写道:“截至目前,澳大利亚银行的流动效应似乎非常小。”

空置率、债务违约率……零售物业的风险在积累

两位分析师指出,尽管澳大利亚银行面向零售企业的风险敞口逐步下滑,但是面向零售物业的风险敞口却在日趋上升。

据其分析,澳大利亚的不少购物中心进行了大规模的翻新,以容纳大型国际零售商,并实现和线上电商的差异化。这是导致澳大利亚银行面临零售物业风险敞口上升的一个主要因素。

事实上,传统实体零售业和线上电商之间的竞争是银行业所面临的核心问题,关系到后者的金融稳定性。

目前,线上电商的市场份额快速扩张。尽管零售增长的基数非常低,但是增速却达到了50%。

除了来自线上电商的竞争外,工资增长率停滞不前对实体零售业也构成了不小的压力。澳联储的报告指出:“零售环境变化所带来的风险是导致国内实体零售商先后关闭,继而推动购物中心的空置率上升,业主债务违约率上升,进而影响银行的资产质量。”

澳联储指出,目前澳大利亚银行普遍对非必需品零售商的前景感到担忧。这一点会影响前者的放贷意愿。

大型购物中心空置率上升可能导致溢出效应,进而对毗邻的店铺和盈利能力构成打击。Araujo和de Atholia说道:“一些重新装修后的购物中心业主可能会面临以下的窘境,即无法履行偿贷义务而被迫出售,继而导致抛售。”

抛售所引发的价格下跌、或长期贷款利率的上升均可导致零售物业估值的减少。此时就容易引发银行出现稳定性风险。如一句古语所言,欠银行100澳元可能出问题的是你,但是欠银行1亿澳元,则出事的更有可能是银行。

澳洲银行业的历史惨痛教训

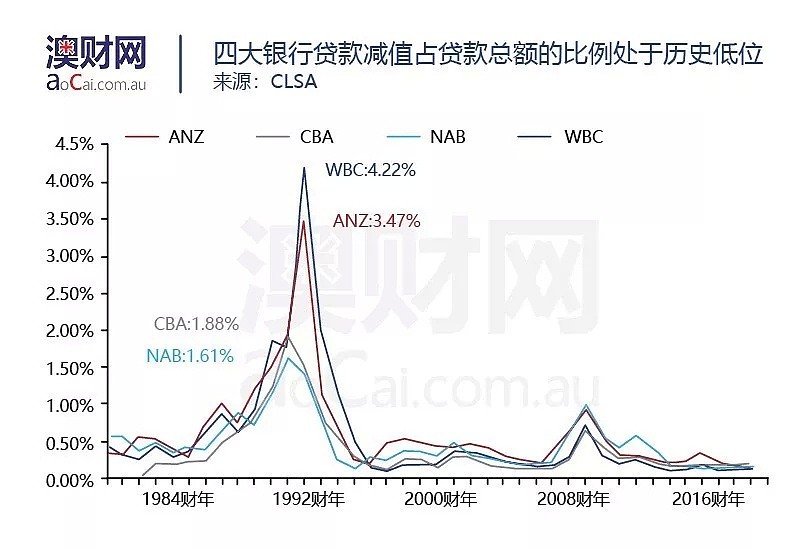

对于澳大利亚银行而言,只需要简单回顾一下澳大利亚上个世纪90年代初期发生的经济衰退时间,即可了解商业地产贷款集中爆发所带来的不利影响。

回顾1992年,西太银行就险些“引爆自己”。据悉,当时西太银行的商业地产风险敞口达到40%,贷款减值占贷款总额的比例上升至4%,急需应急资金注入以防止歇业风险。

Johnson说道:“一般情况下,如果银行某类资产类别的风险敞口过大,则可能出现紧急的流动性风险。”

截至目前,商业地产信贷创下历史新高,达到2350亿澳元。但是相比上个世纪初,澳大利亚本地银行对商业地产的贷款水平仍处于低位。尤其是相对于亚洲银行而言。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64