财大田国强:中国家庭债务已逼近家庭部门能承受的极限

摘要

在当前世界变局正发生深刻变化的关口,如何防控、化解中国经济各方面潜在风险尤其是经济下滑和金融风险已成为重中之重。然而,在强调将地方政府和企业特别是国有企业的杠杆降下来的同时,家庭部门债务的隐患却被政府各部门和学界严重忽视,这弄不好会造成重大潜在风险和严重失误。我们的理论内在逻辑分析和大型准结构宏观总体一般均衡模型的量化分析都揭示,家庭部门债务总量不高的表象遮掩了由于收入阶层和区域间家庭债务异质性重大差异和显著的传导性,弄不好会造成严重的隐患金融风险和经济下滑风险。

正如我们2017年以来一直强调和预警的,家庭债务问题其实已经非常严重,逼近家庭部门能承受的极限,对消费已形成挤出效应,致使消费增速连续7年下滑、企业经营活力下降并被动加杠杆,严重拖累了结构性去杠杆的进程和经济发展。更严重的是,该负面效应已经溢出到了企业和金融系统,加剧了企业经营不善和银行系统脆弱性,加大了系统性金融风险和经济下滑发生的概率。

我们认为,从短期风险应对来看,只是试图对地方政府和企业债务的局部去杠杆,而不采用全局均衡的协同推进结构性去杠杆,忽视各部门间的相互影响,这不仅不能解决债务问题,还会反过来会推升宏观杠杆率。长期来看,中国要以更大的改革决心、力度,推进要素配置的市场化改革,才能从根本上解决问题,推动中国经济实现高质量发展。

关键词、家庭债务;金融风险;结构性去杠杆

以下是报告正文:

中国经济所面临的外部环境愈益复杂化,不确定因素增多,迫切需要以开放倒逼改革,化挑战为机遇促进自身发展。在此过程中,如何防控、化解自身各方面潜在风险尤其是经济下滑和金融风险已成为重中之重,而降低高企的宏观杠杆率,更成为关涉经济稳定发展大局的一大关键。2018年4月,中央财经委员会首次提出“结构性去杠杆”,并强调地方政府和企业特别是国有企业要尽快把杠杆降下来,努力实现宏观杠杆率稳定和逐步下降。然而,家庭部门成为被遗忘的角落,如不重视和解决这方面问题,恐将不利于中央目标的实现。

表面上看,家庭债务占GDP的比重确实是最低的,但由此就简单地认为家庭部门的债务问题并不严重,对我国经济的影响不大,则是一种危险的错判。基于上海财经大学中国宏观经济形势分析与预测项目组所构建的大型准结构宏观总体一般均衡模型的量化分析和理论内在逻辑分析,从家庭债务占可支配收入的比重来看,家庭债务问题已非常严重,而且其影响并不仅局限于家庭部门内部,更多的还会对其他部门产生严重的负外部性,弄不好会造成严重的隐患金融风险和经济下滑风险。因此,单纯地局限于地方政府和企业部门内部,而忽视部门间的联动,并不能真正解决宏观杠杆率整体的问题。

接下来,我们就将从家庭债务的现状及风险,家庭部门与其他部门的联动,以及相应的政策建议等三方面对家庭债务危机进行阐述。

01

家庭部门的高杠杆、异质性对消费已形成挤出效应

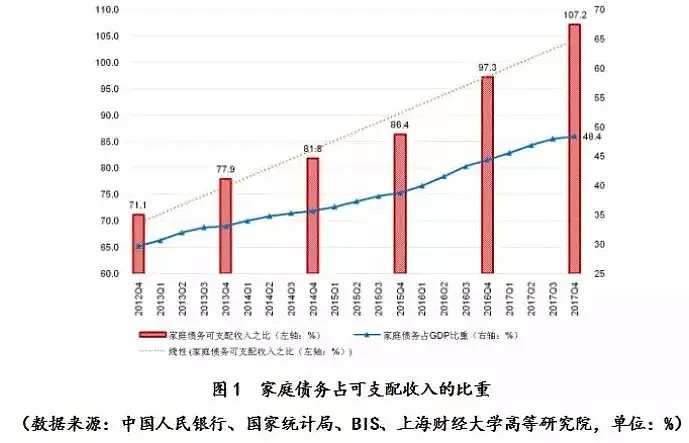

1.家庭债务已逼近家庭部门能承受的极限。虽然从家庭债务占GDP的比重来看,截至2017年这一比值仅为48%,但这也已经远远超过其他发展中国家。更重要的是,我国GDP与居民收入之间的相关性较弱,且家庭部门加杠杆的主体——城镇居民收入增速远远落后于GDP的增速,而这正是我国和其他国家的不同之处。因此,我们认为衡量国内家庭债务的水平时,不能简单地只看其他发达国家所使用的指标,而应该更多地关注适合我国的指标,即家庭债务与可支配收入之比。如图1所示,截至2017年,我国家庭债务与可支配收入之比高达107.2%,已经超过美国当前水平,更是逼近美国金融危机前峰值。并且,由于隐藏的民间借贷等无法被统计的部分,实际上中国很多家庭已处于入不敷出的状态,家庭流动性已到了命悬一线的地步。

伴随着家庭债务的累积,家庭债务结构也变得越来越多样化,给家庭带来的流动性压力增加了问题的复杂性。2017年以来,受房地产调控政策以及银行信贷政策收紧等多方面影响,居民户中长期人民币贷款新增额较2016年房地产最火爆的时期已大幅下降,房贷(含公积金)与家庭可支配收入之比只是小幅增长,由2016年底的68%增至2017年底的71%,仅增加了3个百分点。但同时,居民部门的其他类型贷款却在2017年增速加快。如居民短期债务2018年前5个月就新增0.86万亿元。而作为对比,家庭部门在2015和2016两年间也才累积了1.37万亿元短期贷款。经营性贷款在2017年全年就增加了0.67万亿元,是2015-2016两年累积额的1.5倍,进入2018年,前5个月更是已累计增加0.5万亿元。虽然短期贷款的增长部分源于家庭改善需求,消费升级,经营性贷款的增长部分源于民间投资在2017年的回暖,但一个重大的担心就是这些贷款的增加源于银行房贷政策的收紧,家庭只能通过其他形式的贷款进入房地产市场。而这些形式的贷款还款期限短,利率高,不仅对家庭的流动性会造成强烈冲击,更是会成为社会的不稳定因素。

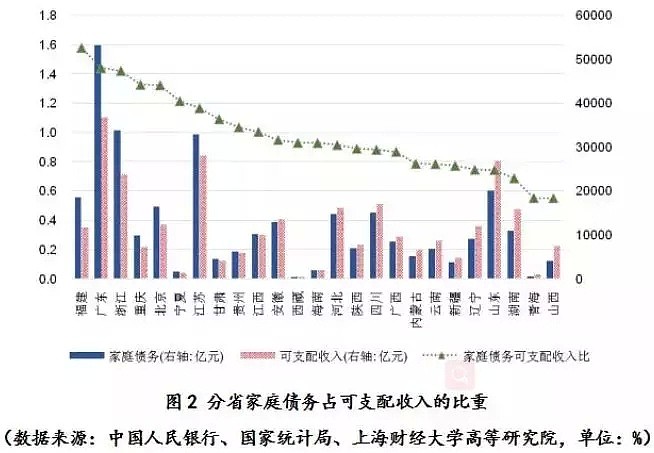

2.家庭在加杠杆的同时,区域性不均衡的问题变得愈加突出,部分区域的债务负担更是严重。如图2 所示,截至2017年,已有超过10个省市的家庭债务与可支配收入之比超过100%。其中,福建、广东、浙江等三个省份已超过美国金融危机前的峰值,而重庆与北京这两个直辖市也正在逼近这一峰值。从家庭杠杆率(以家庭总贷款与家庭总存款之比表示)的角度,也传递着同样的信息,伴随着部分区域房地产市场的升温,许多棚户区改造热点地区在短短半年多的时间内家庭杠杆率就有很大升高。较之于2017年9月,江苏、河南和山东三个棚改大省家庭杠杆率在2018年一季度末分别上升7.8、6.3和3.3个百分点。棚改在改善家庭居住条件的同时,也累积了大量的家庭债务。而如果经济发展不能支撑过高的家庭债务,则可能在局部引起系统性风险,这一点特别值得警惕。

更为严重的是,家庭可支配收入增速越低的省份,家庭债务累积速度越是超过了家庭可支配收入的增速,最近两年来家庭部门加杠杆的行为更多发生在收入增速较低的省份,家庭部门被动违约的风险隐患已经形成。因此,即便未来家庭债务不会产生大规模违约风险,巨大的偿债压力也会大幅挤出消费。我们认为,相比较于居民整体杠杆率已经很高的事实,分地区的异质性更应该引起关注,特别是那些近两年家庭加杠杆明显的地区,如果不能保持适当的收入增速,则该问题就会被放大,有可能在局部地区产生系统性金融风险。

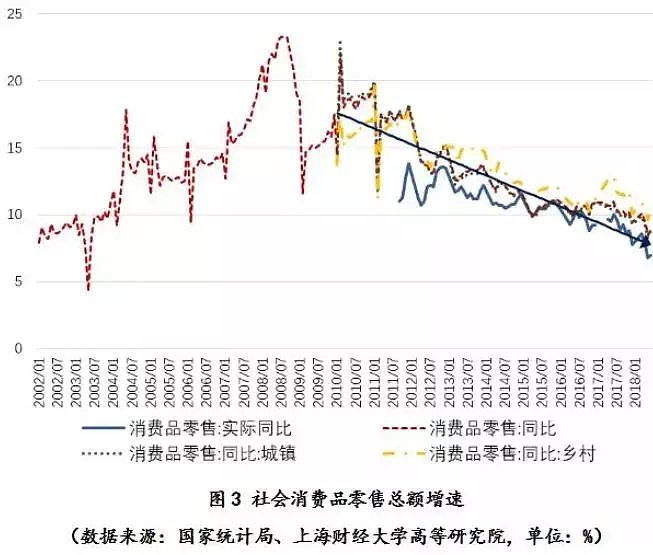

3.通过对老百姓现金流的侵蚀,家庭债务对消费的挤出效应已持续多年,消费增速自2011年开始持续下滑,社会消费品零售总额的增速已经由2011年20%下降至今年6月份的9%。从图3可以看出,在金融危机前,伴随着中国经济的高速发展,消费增速持续增加,峰值甚至高达23%,但金融危机后,该增速持续下滑,已经滑落到2018年6月份的9%,实际增速更是掉到了7%。正如上海财经大学“中国宏观经济形势分析与预测”课题组的一系列报告所指出的,消费增速的下降是收入增速下降、收入差距扩大、社会保障不完善等多方面因素共同作用的结果。但我们相信,家庭债务快速累积导致的对于家庭流动性的挤出作用同样不可忽视。

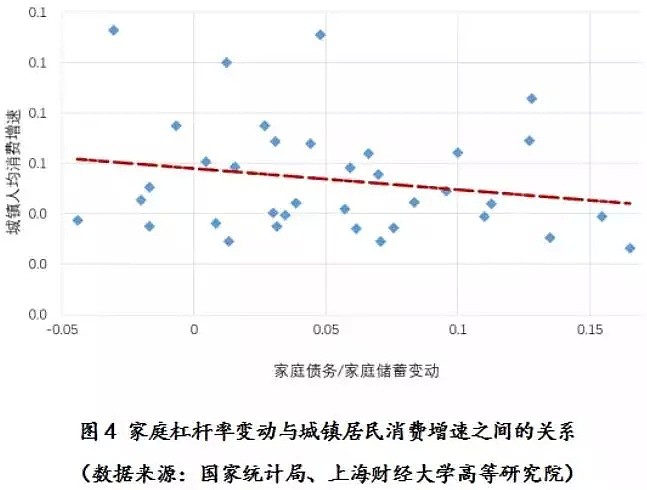

一般而言,家庭债务会从正反两方面影响消费,一方面,家庭可通过借贷在一定程度上放松预算约束,因此家庭债务会对家庭消费起到促进作用;但另一方面,由于中国房地产二次抵押市场的不发达,当家庭债务累积速度过快时,家庭债务对流动性的收紧作用愈加明显,老百姓愈加变得没钱消费,此时家庭债务增加反而会降低消费。利用2015-2017年的省级数据,我们的模型显示,家庭杠杆率整体上与家庭消费确实呈现负相关关系,并且随着家庭部门加杠杆的速度加快,家庭债务对消费的挤出作用愈加明显。例如在2017年,家庭杠杆率每升高1个百分点,城镇家庭人均实际消费支出就会下降0.11个百分点。

02

家庭债务累积加剧了企业经营不善和银行系统脆弱性

1.家庭债务累积对消费的挤出作用不仅局限于家庭部门内部,还会传导到其他部门,引起其他部门,特别是企业部门的连锁反应。我们的模型显示,受到流动性约束的家庭比例升高会首先通过拖累消费及总需求,使得企业的销售额下降,从而迫使企业不得不大量增加短期贷款来维持运转,导致企业被动加杠杆,桎梏了企业部门去杠杆的进程。虽然测算结果显示,受到流动性约束的家庭比例每升高1个百分点,企业的杠杆率平均仅升高约0.038个百分点,但家庭流动性约束比例的升高已足以解释2010-2014年间企业整体杠杆率上升的24%,可见家庭债务累积对消费的挤出作用之大!

由于我国企业主要靠银行贷款融资,企业在面临总需求下降,销售业绩下滑,融资约束加大的情况时,更可能通过增加短期债务来维持经营。我们利用微观数据研究所得的结果也证实了这一点,即受到流动性约束的家庭比例升高时,会显著影响企业的短期借款,增加企业的短期债务,但对企业的长期借款与企业的应付债券几乎不产生影响。短期债务的大量累积会使企业面临更大的流动性风险,对企业现金流以及偿付能力提出更大的挑战,如果企业不能迅速进行调整,这对企业的经营无疑是雪上加霜。

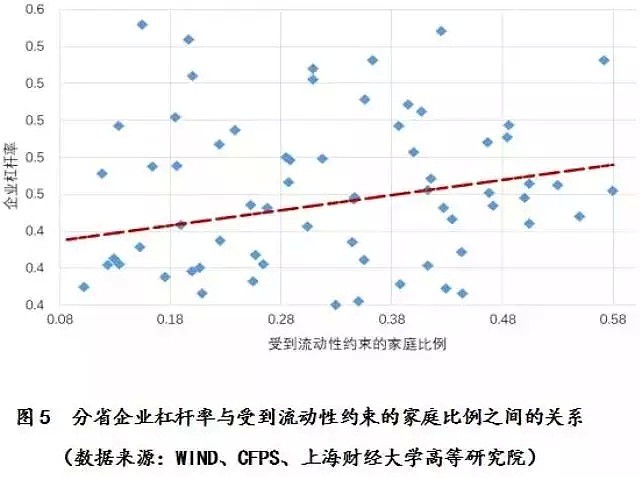

并且,如果企业的活力下降直接影响债务能否按时归还,这一影响甚至还会传递到银行系统中,影响银行系统的稳定性。我们的模型显示,受到流动性约束的家庭比例越高的省份,银行系统的不良贷款比例就越高。也就是说,家庭部门流动性收紧的影响会通过拖累企业经营活力传递到银行系统中,从而危及整个金融系统的安全。

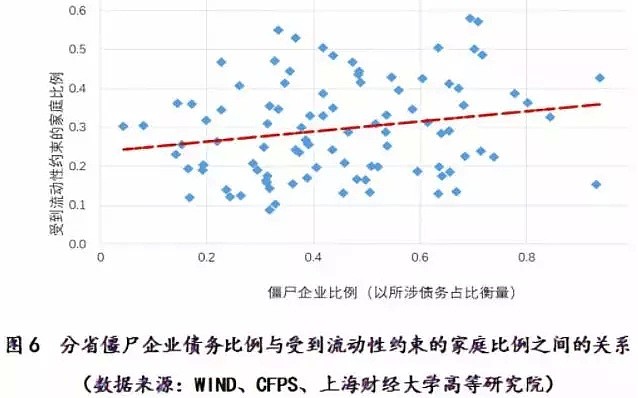

2.企业经营不善还会反过来影响家庭部门,拖累可支配收入增速,从而进一步收紧家庭流动性,产生负反馈效应。当企业经营不善时,就有可能降低员工工资甚至进行裁员,从而反过来也会影响家庭的流动性,特别是,当可支配收入增速放缓的时候,有房贷的家庭以及受到流动性约束的家庭受到的影响更大,大大增加了家庭债务的偿付难度。为了说明这一负反馈机制,我们采用僵尸企业债务占所有企业总债务的比例来表示企业的经营情况,分析了企业经营对家庭流动性的影响,从图6中可以看出,僵尸企业所涉债务占比越高的省份,受到流动性约束的家庭比例越高。借助中国家庭追踪调查数据(China Family Panel Studies,CFPS)的面板结构,我们的模型显示,由于企业经营不善导致的僵尸企业债务占总债务的比例每升高1个百分点,会使得家庭陷入流动性约束的可能性提高0.15个百分点。

3.更严重的是,家庭和企业部门间债务的负反馈效应还溢出到银行系统,导致银行的坏账率上升、系统脆弱性加剧。当企业经营不善时,就有可能变成僵尸企业,而僵尸企业对金融资源的侵蚀、对经济增长的阻碍等成为一项极为头疼的问题。如图7所示,虽然非金融上市公司中的僵尸企业获得授信占比从2006年的峰值90%下降到了2016年的42%,但根据我们的测算,仅14%的僵尸企业竟占用了约一半的金融资源,对商业银行已成绑架之势。另外,上市公司中的僵尸企业获得的授信规模从2009年的“四万亿”刺激政策后开始爆炸式增长,从2009年的1040亿元增长到2016年的1.9万亿元,短短8年间上市公司中的僵尸企业所获得的授信扩大了约19倍,可见当前僵尸企业占用金融资源之多。

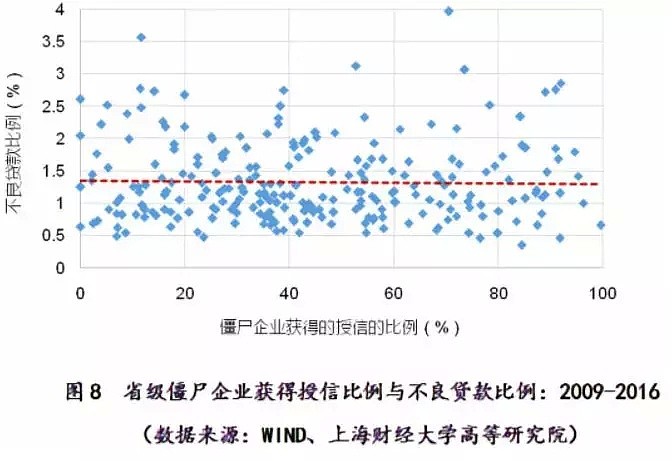

僵尸企业占用金融资源的一个结果就是僵尸企业越高的省份,银行不良贷款比例不仅没有越高,反倒越低。由于缺乏贷款合同层面的微观数据,我们通过考察一省僵尸企业获得授信所占比例与该省商业银行不良贷款比例之间的关系来分析我国商业银行对僵尸企业的输血机制。我们发现,虽然在2005-2016年的样本区间内,僵尸企业获得授信与银行不良贷款比例之间的相关性并不显著,但是二者之间仍是负向关系,即僵尸企业获得的信贷资源越多,商业银行的不良贷款比例越低。2009年之后二者之间的负向关系虽然变得不像之前那么明显,但采用各省僵尸企业获得授信的比例这一衡量一省上市企业中僵尸企业占用该省金融资源的严重程度的指标,我们依然发现商业银行对僵尸企业存在输血的行为。

银行为什么会向僵尸企业进行输血呢,这是因为,长期以来,“保就业”“稳定压倒一切”等作为我国各级政府的政策目标,在政府的效用函数中一直占有相当重要的地位。我们发现,地方政府出于“保就业”“维稳”等动机,动用行政手段迫使商业银行向僵尸企业输血,而且使得这一绑架之势在2009年后愈发严重。我们的模型显示,2009年之后,僵尸企业的员工数占比每升高1个百分点,其获得的银行输血会增加0.04%。例如,2016年,僵尸企业获得的银行总授信约为4.5万亿元,那么0.04%就相当于18亿元。即僵尸企业和创造就业岗位越多的企业均可能获得更多银行授信,并且2009年后僵尸企业中员工数目更多的企业获得的授信显著增加,这说明2009年后商业银行对僵尸企业,尤其是能够帮助“保就业”的僵尸企业,输血的现象更加严重了。而商业银行对僵尸企业的输血不仅扭曲了金融资源的配置,更会对金融系统造成极大的风险隐患。

4.金融系统的稳定性已经受到影响。进入2018年以来,商业银行不断加大对家庭部门贷款的投放以及持续对僵尸企业的输血,虽然没有使商业银行的不良贷款率大幅上升,但是虚增的资产规模以及利润增速的下降已使得商业银行的稳定性,甚至银行系统的稳定性日渐变差。我们的模型显示,当单家银行发生风险时,国有四大行的风险溢出率最大。如表1所示,截至2018年二季度,国有四大行的平均风险溢出率为34%,较非四大行同期水平高出14%,较其自身2017年末的水平高出8%。而且,中国工商银行、中国银行和中国农业银行溢出的损失所占比例超过了30%,中国农业银行甚至高达38%,为项目组进行此项评估以来的峰值。而发生系统性风险时,非国有四大行的抗险能力也已显著下降,2018年二季度末其自身在险价值较2017年末上升0.96个百分点。另外,如表1所示,虽然2018年以来国有大行抗击系统性风险的能力依然强于其他银行,但其风险溢出率持续上升,即对稳定银行系统所起到的作用越来越弱。综上所述,进入2018年以来,不论是国有五大行还是其他上市银行,其稳定性明显变差。

而金融机构资产负债表的恶化会进一步收紧实体经济中的流动性,从而压制企业的生产性投资,拖累企业的研发创新。我们的模型显示,平均而言,商业银行不良贷款率每上升1个百分点,将导致GDP年增速下降1.5个百分点。

03

应重视解决家庭债务问题并通过要素市场化改革协同推进结构性去杠杆

综上所述,如果短期内只强调地方政府和企业局部去杠杆,而不采用通过要素市场化改革和全局一般均衡的协同推进结构性去杠杆,忽视各部门间的相互影响,这不仅不能解决债务问题,还反过来会推升宏观杠杆率。在我国房屋二次抵押市场以及相关制度不完善的特殊国情下,如果家庭债务的过度累积使得家庭部门杠杆过高,将会大大削弱家庭的流动性,使得家庭可用于消费的现金流减少,极大压制家庭消费,从而使得总需求下降。而总需求的下降势必将对企业效益产生负面影响,迫使企业被动加杠杆来维持运转。如果企业经营绩效的下降,会通过影响职工收入增长来进一步削弱家庭流动性的改善,从而不仅会使家庭杠杆率进一步上升,还会进一步拉低家庭消费乃至总需求,从而使得企业经营绩效进一步恶化。

由此可见,企业部门杠杆率的下降不能简单地通过向家庭部门转移来实现,家庭部门过度加杠杆不仅不能帮助企业部门实现杠杆的转移,还会反过来进一步恶化企业的资产负债表。不通过解决家庭流动性问题来刺激国内总需求,无法从根本上实现降低企业杠杆率的目标,遑论降低总体宏观杠杆率水平。也就是说,不考虑全局影响的单部门政策可能对其他部门产生严重的负外部性,从而导致政策意图不能实现,甚至出现违背政策意图的结果。因此,去杠杆要从全局考虑,确保部门间政策协调,不冲突,不打架。总之,我们建议从家庭、企业、政府三个维度同步推进结构性去杠杆:

(1)从根本上重视家庭债务累积会产生的后果,进一步加快推进个人所得税改革,增加家庭的可支配收入,改善正在恶化的家庭流动性问题。不应再宣传家庭部门杠杆率不高,而要提醒家庭在加杠杆的时候应量力而为,充分考虑流动性收紧对生活的负面影响。同时,通过个税改革带来的家庭流动性改善将不仅能刺激总需求,还能提高企业经营活力,帮助企业提高去杠杆的能力。

(2)进一步深化金融体制改革,完善相关信贷政策,提高金融资源的配置效率,帮助企业等各部门保持合理杠杆水平。根据本文的分析,总需求降低会显著提高企业的短期债务,而这不仅会对企业的现金流以及偿款能力提出更大的挑战,更会对银行系统的稳定性形成潜在负面冲击。这是因为伴随着企业短期债务的增加,如果企业经营状况继续恶化,企业的还款能力降低,会导致企业违约比例升高,从而可能导致发生系统性金融风险的概率上升。

(3)长期来看,中国要以更大的改革决心、力度,推进要素配置的市场化改革,真正让市场在资源配置中发挥决定性作用,以更大的开放决心、力度,大幅放宽市场准入、改善投资营商环境、加强知识产权保护等促进企业经营健康发展,稳步提升家庭部门从企业部门获得的劳动收入水平。同时,中国要以有能、有为、有效、有爱的有限政府定位作为改革目标,让政府在维护和服务方面更好发挥作用,广大民众真正所期望的是:生计有所靠、求学有所教、终老有所养、病疾有所医、住者有所居,减少家庭部门的后顾之忧。在政策制定方面,要充分考虑其前瞻性和协调性,少走不必要的弯路。只有这样才能从根本上解决问题,推动中国经济实现高质量发展。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64