【独家】 乳业新军A2能否成为“澳洲版”的茅台?(组图)

单从二级市场表现看,以独特产品定位横扫市场的A2乳业,无论在股民抑或是机构投资者眼中,堪称是该板块中一颗耀眼的明星。

伴随A2过去数年在资本市场优异表现的,是该公司近年来取得的业绩高速增长。

在历经半年的整理行情后,A2未来能否再次给市场带来惊喜?

惊艳的二级市场回报

A2独特的概念光环

茅台传奇会否在A2奶粉上再现

机遇和挑战

作为一家来自新西兰并在本土上市的乳业公司,2015年3月A2以每股0.50澳元的价格在ASX实现双重挂牌。之后近8个月内, A2股价多在挂牌价和0.75澳元之间的箱体横盘运行,其间曾数次跌破发行价,单日成交量多处于百万股级别。

同年12月, A2股价盘中触及2.23澳元高点。

2018年2月22日,A2股价盘中刷出13.78澳元历史高点。该价位和2015年3月0.50澳元的挂牌价相比,最大升幅2656%。

A2乳业的核心竞争力:独特的概念光环

A2乳业的竞争力有很多,其核心是什么?

这点也许从该公司的名称中可以寻找出答案------A2。

通常情况是,乳业市场上大多乳制品既含有A2亦含有A1,而后者则被证实有引发饮者不适的反应。

通过自身知识产权赋予产品独特定位,全力进行品牌塑造,主打高端消费市场,建立并拓展战略合作渠道以确保产品供应和销售,进而享受产品独特定位和品牌拓展带来的溢价,在一个闭环中形成良性循环。

2000年也即悉尼承办奥运会当年,公司创始人、新西兰杰出的科学家和企业家Dr. Corran McLachlan,在A1β-酪蛋白对流行病学研究方面取得重大发现之后,携手其商业伙伴 Howard Patterson,创立了A2 Corporation Limited ( 2014年后改名The a2 Milk )。

要知道,迄今为止市面上大部分乳制品多含有A1酪蛋白,事实上,A2乳品必须取材于不含A1酪蛋白的牛奶,而目前全球奶牛中,仅有3成左右的奶牛所产牛奶不含A1酪蛋白。

像香烟一样、在每个牛奶盒上印刷着“饮用该品有害健康”字眼,还会引起购物欲吗?

2003年4月,A2乳业召集部分独立农场主,在新西兰市场上推出了A2牛奶。该年,A2乳业创始人Corran McLachlan因患癌症去世,而另一公司创始人Howard Patterson也因意外去世。

战略转型

关于Geoff Babidge的加盟,有媒体报道称,A2乳业独特的产品定位引起了他的注意,而他儿子患有tye-1型糖尿病。

A2早在2006年和自由食品就相关知识产权在澳的商业化进行沟通,次年两家公司设立了项目合资公司(Joint Venture)并由此正式拉开A2品牌奶粉在澳的销售, 彼时Geoff Babidge在自由食品身居要职——董事总经理兼首席执行官。

在对公司核心资源充分论证基础上, Geoff Babidge为A2描绘出转型思路——由之前侧重知识产权的科研研发型公司逐步转型为面向高端市场的快消品商业型公司。

让我们回顾下2010年以来A2的重要发展历程:

2010年——全资拥有了与Freedom食品有限公司合资的企业。同年,a2品牌牛奶成为澳大利亚成长最快的牛奶品牌。

2011年——与英国最大的乳制品生产商Robert Wiseman Dairy合资在英国生产和销售a2品牌鲜牛奶。

2013年——A2集团将其在乳制品蛋白方面的专长应用到婴幼儿营养品中----由此发布了世界首发的、高品质的、基于A2型蛋白的婴幼儿配方奶粉,统一归属a2 Platinum品牌,即a2 Platinum™白金品牌,并于澳洲、新西兰、中国上市。

A2产品高端市场定位,为其市场售价赋予了想象空间,而后来的商业实践亦证明了这种溢价空间令人惊艳——A2液体奶价格在澳各大商场销售价格(按升计),较其它乳品平均高出约145%。

要知道彼时,其它品牌液体奶为争取市场份额不惜采取价格战,澳大利亚主要商场超市一度出现接近每升1澳元低价液体奶。而A2价格不仅高高在上,且从不打折,在低价鏖战的液体奶市场独树一帜,市场关注度和销量反而快速攀升——至2012年,2升装的A2品

牌全脂牛奶成为澳大利亚零售乳类品(SKU)第一牛奶品牌,市场份额与日俱增。

Geoff Babidge为A2描绘的转型思路和战略所产生的商业效果毋庸置疑。

悉尼一位资深华人投资者曾如是分享他对A2公司的看法:A2公司成功故事背后,一方面得益于其业绩的增长,同时更重要原因之一,其打造了一个全新的乳品概念A2奶粉,对这种不含a1的奶粉产品进行了成功的品牌确立和营销。

但这位个体投资人同时认为,很难把A2公司和传统意义上的乳品生产企业联系起来,毕竟,A2公司没有自身的奶粉产品生产线,同时生产奶粉的上游奶源同样需要依赖外部第三方,靠技术研发并得益于品牌成功塑造而崛起的A2公司,其更像时一家轻资产公司。

详见《澳交所乳制品板块: 城头变幻大王旗 新龙头呼之欲出》

通过自身知识产权赋予产品独特定位,全力进行品牌塑造,主打高端消费市场,建立并拓展战略合作渠道以确保产品供应和销售,进而享受产品独特定位和品牌拓展带来的溢价,在一个闭环中形成良性

然而正如硬币还有另一面,上述模式潜在的弊端也是显而易见的——随着品牌的成功确立和销售进入增长期,产品靠外来加工方提供的模式,无疑是把命门置于第三方手中,公司运营层面具有潜在隐患和产品供给风险。

随着A2海外市场的进一步拓展,市场对来自对供给端的关切似在升温。

美国东北部约有6000万消费者,其对乳制品的需求量约占全美的20%。目前,A2乳业旗下品牌牛奶已进驻阿霍德(Ahold)及H-Mart等大型在美零售商店内,据推算,在推行扩张政策后,A2乳业入驻的零售店铺将由3600家上升至5000家。

也正因此,从A2公司近一年来的商业运作看,确保上游奶源和产品加工稳定性的努力在不断持续中。

——恒天然位于新西兰以及澳大利亚维州的加工厂将负责A2酪蛋白牛乳产品的产出,并安排下游分销以协助A2乳制品在中东及亚洲东南部的销售;

——建立合资持有的包装厂房;

与此同时,市场关注的A2乳业的另一家老牌供货商是新莱特(ASX:SM1)之间的合作有了最新进展——数周前的7月3号,A2乳业与新莱特联合声明将二者间的合作延展至2023年,新莱特还将扩大产能、提高向A2乳业供应的婴儿配方乳品量。

今年2月下旬,A2乳业在靓丽的半年报以及和恒天然、新莱特等合作的利好消息,股价单日飙升25%,并一举成为新西兰最大的上市公司(市值高达85亿纽币,约合78亿澳元)、远超恒天然,此外由于A2乳业在澳新两地双重上市,其在澳交所的排名也挤进前百。

华人投资人的期待:A股的茅台股神话 会否在A2奶粉上再现?

相比之下,专业投资机构的回报可能更为乐观——总部位于悉尼的华人基金经理谢伟民先生所在的团队,在2015年6月A2股价位于0.60澳元的价位建仓,其间尽管谢先生工作变动,但其间谢所管理的投资组合中依然持有A2股票。

中国A股市场的白酒板块非常给力,其典型代表之一是贵州茅台,股价不断刷新高点。它是如何在行业中做到异军突起的呢?

品牌力决定了公司对定价权掌控的有多深,产品力决定了消费者是否有回购的欲望,渠道力决定了产品在市场中的普及度,反观A2乳品,其是否能在品牌力、产品力和渠道力方面创造下一个乳业“茅台股”奇迹呢?

A2乳业是同行业中最先打出“只含天然A2酪蛋白”概念的企业,公司声称该类乳制品可有效改善饮用者对A1酪蛋白可能引发的不适情况,且已为此申请专利保护。A2乳业曾在中国成人群体及学前教育儿童群体间进行临床试验,其结果显示对于个别受访者而言,

其对牛奶的消化不良现象或与乳制品中存在的A1酪蛋白有关。“只含A2酪蛋白”的市场卖点日渐深入消费者心坎,其品牌力也是遍及澳洲、英美及亚洲大陆。

消息一出市场上对A2的担忧报道铺天盖地,一个“惠氏Atwo”的出现,一定会增大下一个、下下一个“惠氏Atwo”崛起的可能性, A2现阶段在品牌力及产品力方面遭遇行业竞争,其需要在渠道和产品力方面固守战略高地。

A2的合作伙伴恒天然和新莱特掌控着雄厚的奶源及生产加工产能,且在渠道力方面也为 A2提供了更多拓展空间,表面看A2似乎高枕无忧,但过度的依赖于人会否受制于人呢?中国有句老话——靠别人终究不如靠自己。

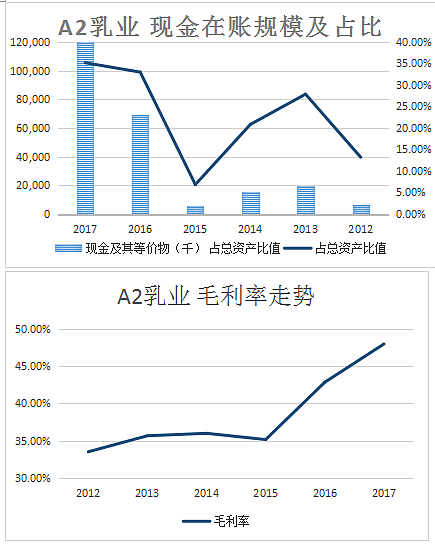

A2 最新的财报数据显示,2018上半财年中,其税后净利增长150%至3938.2万纽币;但产成品库存累积较为严重,其值同比增长336.34%,毛利率达49.8%(前值:46.5%),对于毛利率,公司表示该值超出预期,并将其解释为婴儿配方奶粉销售份额的提升、有利的汇率变动以及超出原计划的净销售价格,这抵消了成本上浮给公司带来的压力,A2预计下半财年毛利率维稳。

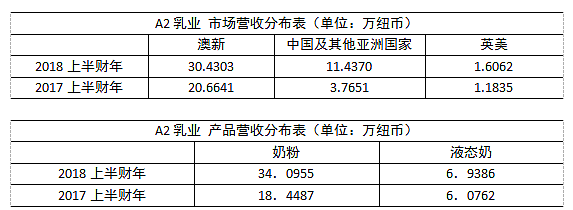

A2确认2018年下半年间市场营销推广费用将激增,根据现在对中国及美国市场的观察,公司预计下半年该项支出将在3500-4000万纽币间(本期值:2600万)。此外财报还显示,其在澳大利亚地区的市场占有率达26%至30%,单单鲜牛乳的市场份额达9.5%。

而在中国及其他亚洲市场中,A2品牌市场份额在去年三、四季度分别为3.5%和5.4%。

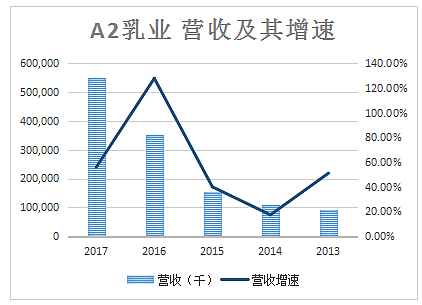

2018财年A2乳业未经审计前的营收同比增长68%至9.22亿纽币,超出此前预期(9-9.2亿纽币)。展望未来,A2乳业认为大体的经营环境不会出现实质性变动,但公司希望营收、尤其是营养类产品的营收能取得进一步增长;由于A2乳业将持续向澳大利亚、中国及美国市场进行投资,相关的市场营销推广费用占营收比率将有所提升;

今年2月下旬A2股价创出历史新高13.78澳元之后,其PE市盈率已远远超出澳交所的平均值,面对二级市场惊人表现,关于A2未来业绩增长能否支撑其二级市场股价的讨论开始出现,而在对A2公司估值层面,相关机构也开始有不同的观点。详见《不确定性萦绕

A2股价 多空阵营分歧巨大》

7月12号,A2公司对其2018年运营最新情况进行更新,同时对2019财年运营展望进行披露。整体情况看,尽管刚刚过去的2018财年收入盈利持续增长,但当日和之后几个交易日股价二级市场表现,似在表明A2业绩增长逊于市场预期。

中国古话云:年轻就是优势。这句话对A2而言同样适用。对于年仅18岁的A2而言,未来还有很长的路的要走。

目前看这一切依然是迷, 留待时间去揭开谜底。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64