谁会涨?谁可能跌?下半年全国楼市全景图

下半年一线及限购二线城市房价不存在下跌的基础,更多的呈现窄幅波动;二线非限购城市及三线城市,成交热度下行相对温和,加上相对较低的库存环境,房价快速下降的风险较低。

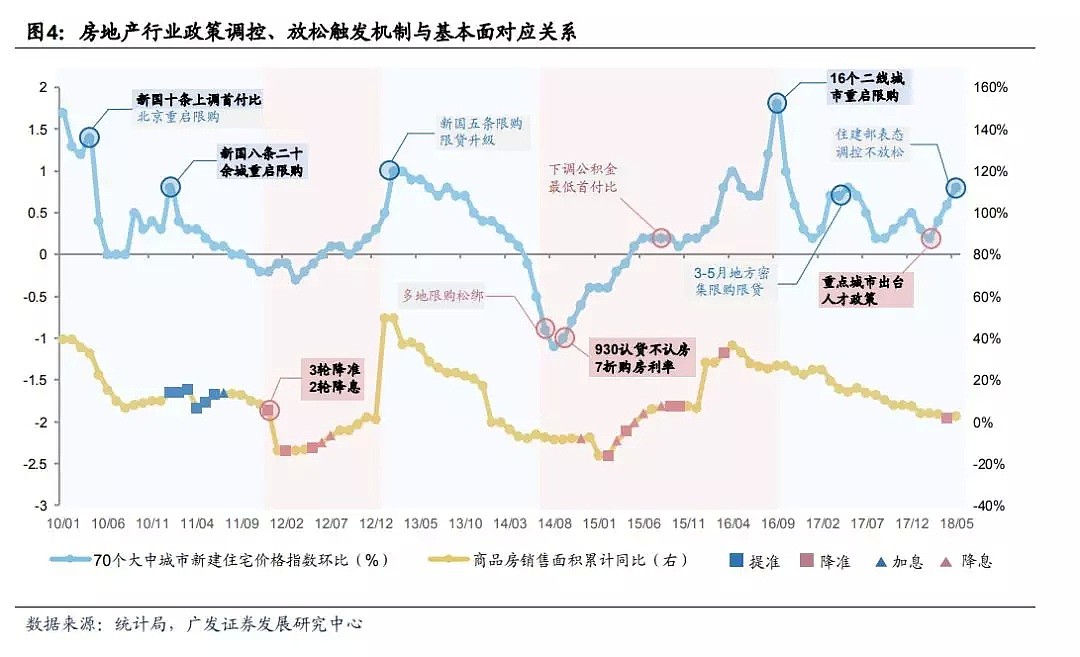

深化调控和边际调整并存,是今年以来重点城市房地产政策的主要方向。

2018年的楼市调控仍然没有放松。住建部等七部委6月28日周四宣布,将于7月起在北京、上海等30个城市专项治理房地产市场乱象。

但另一方面,人才政策被认为是楼市调控政策的边际改善。去年12月以来,重点城市的人才政策开始大规模落地。

广发地产团队认为,在“因城施政”的楼市主导思路下,中央控制房价涨幅与地方增加财政收入相互博弈,房价压力较小的重点城市,政策存在一定的改善空间。

重点城市房价增速已得到抑制,而本轮调控对供给端的约束更为严格,广发地产认为,此对部分房价抑制较为成功的部分城市而言,政策边际改善首先会在供给层面上。

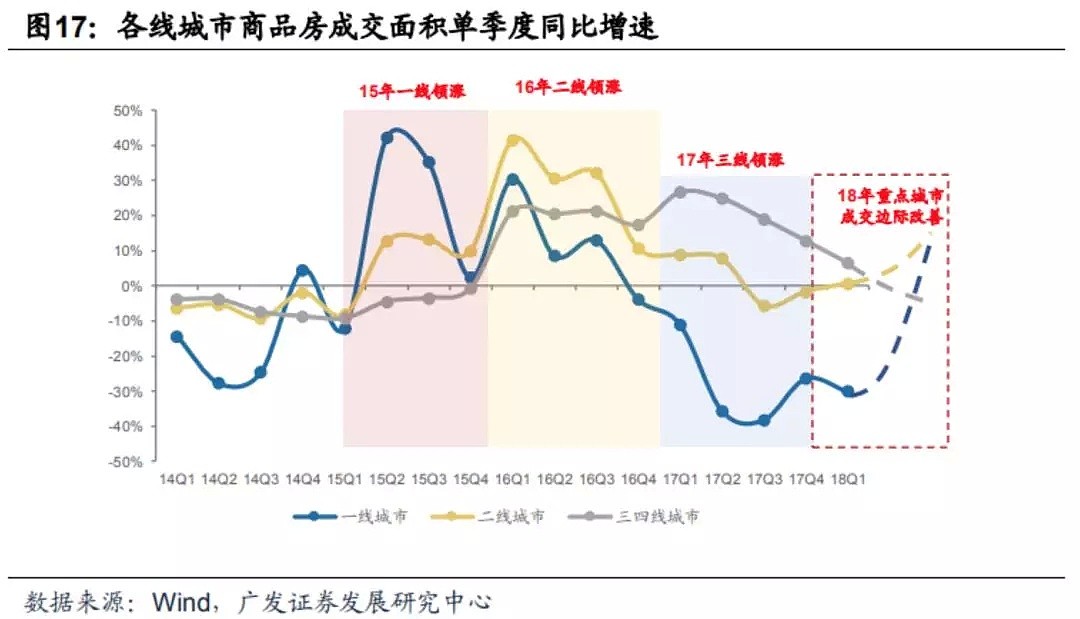

具体到销售状况方面,广发地产认为,2018年3月后,重点城市的销售拐点已经逐渐得到证实,地方政策的结构性调整空间,也迈出了供给边际宽松的第一步。

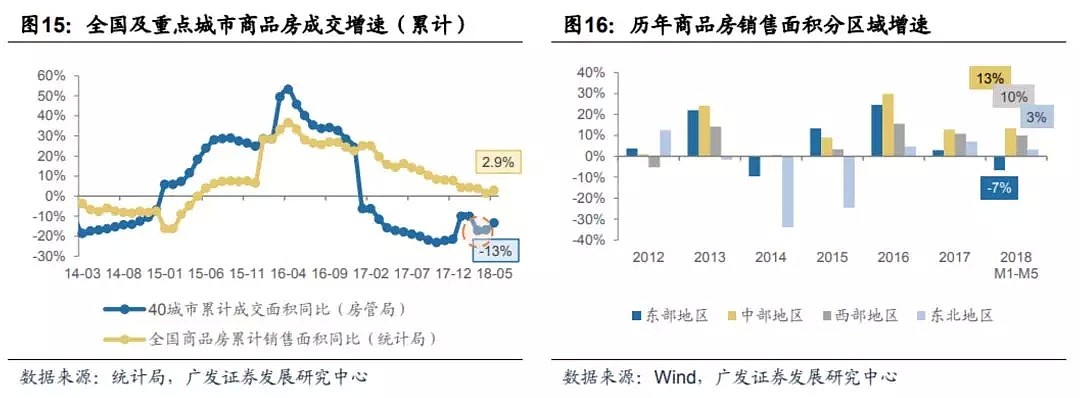

东部地区前5月累计销售面积同比下滑6.7%,累计同比增速实现17年6月以来首次回升,且单月同比增速由负转正,东部增速底部基本确认。中部、西部、东北累计同比上涨13.3%、9.9%、3.3%。

我们认为重点城市成交增速改善除基数因素外,供给端方面是主要推动力,在重点城市房价涨幅受到限制的情况下,3月份之后,重点城市预售证发放顺畅度大幅提升。

同样地,供给有能力进一步释放,会持续推动一二线及部分强三线城市下半年成交增速改善。

而对于非限购二线以及三四线城市,对成交的压制因素有两点,首先,部分房价过快上涨的城市政策层面存在调控压力,同时,随着房价上涨以及按揭贷利率的上行,总体购房成本的上涨将对需求有一定的挤出效应,我们认为下半年非限购二线及三四线成交热度将逐步回落。

但是,考虑棚改货币化安置的支撑因素,回落增速将具备韧性。综合来看,我们预计非限购二线城市以及三四线18年销售面积将分别回落4%。

房价方面,广发地产认为,下半年一线及限购二线城市房价不存在下跌的基础,更多的呈现窄幅波动;二线非限购城市及三线城市,成交热度下行相对温和,加上相对较低的库存环境,房价快速下降的风险较低。

对于一线城市以及限购二线城市,尽管限价政策边际调整,但是政策完全退出也不存在基础,对房价涨幅的约束依旧存在,但是在紧平衡的供需结构下,房价也不存在下跌的基础,更多的呈现窄幅波动,预计一线城市以及限购二线城市18年房价分别上涨1%、2%。

而二线非限购城市以及三线城市,成交热度下行本身相对温和,加上相对较低的库存环境,房价快速下降的风险较低,预计全年分别上涨4%。

结合前文对销售面积的预测,我们预计18年一线及二线限购城市商品房销售金额将分别同比上涨3%和6%左右,而非限购二线、三四线全年销售金额将分别同比零增长。

对于房企的投资机会,广发地产认为,主流地产股估值位于历史底部区域,而随着一二线城市市场的复苏,大部分房地产企业的销售增长持续性可期;龙头房企对于一些长期资金具备一定的吸引力。

万科和碧桂园的模式,被认为是目前一二线和三四线布局的典范。

万科模式,强调城市深耕,17年万科布局的72个城市中,有34个进入当地前三,22个成为当地销冠,基本上覆盖了一般以上的一二线城市。而碧桂园模式强调的是区域轮耕,某一城市的规模或有起伏,但省内整体销售规模可以维持稳定。

布局城市的策略决定了最终的城市进入数量和单城市销售规模的水平,单从实际的增长方式上来看,又有所差别。比如万科和融创都是深耕一二线的策略,但万科是先提高城市布局数量,后提高单城市的布局规模,从12年到17年万科仅增加了17个城市,但单城市销售规模增长3倍,而融创则是先进行深度的挖掘,在13年单一市场销售贡献就达到61亿元,在城市布局范围扩张的时候,保证深耕能力不下降。

碧桂园和恒大也有相似的情况,碧桂园在轮耕模式确定之后,单城市规模贡献基本稳定,随后进入城市数量大幅提升,而恒大的成功则归功于单城市贡献体量的增加。

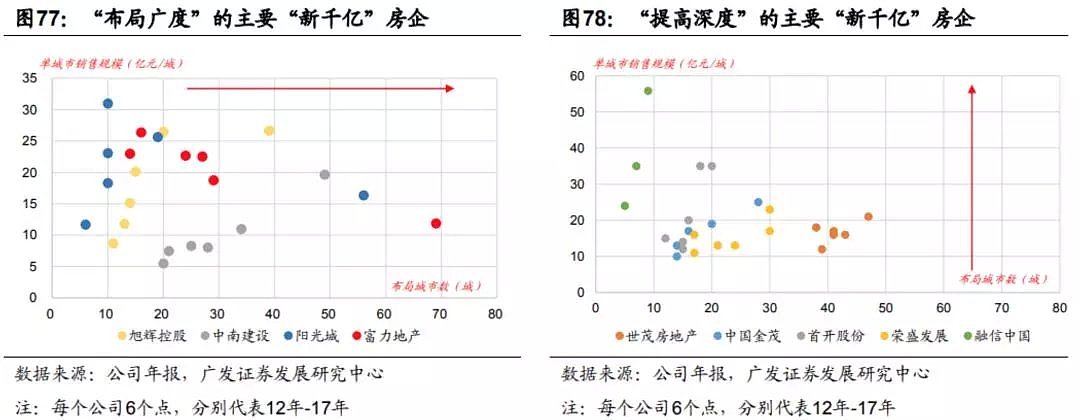

18年冲击千亿规模的中型房企为实现规模的突破,都会选择一个路径,或提高布局范围,或加强城市深耕力度,根据我们的统计;富力地产、阳光城、中南建设、旭辉控股、融信中国、远洋集团以提高“布局广度“为主;滨江集团、荣盛发展、首开股份、世茂房地产、中国金茂、蓝光发展以“提高深度”为主。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64