1.6亿元存款换来假“存单”,太邪门了吧?(组图)

储户在银行网点经员工之手的存款“消失”,涉事银行不只难辞其咎,更应成为损失的直接承担者。

▲涉事的滨城区农信社渤海五路分社。图源:澎湃新闻。

1100万元存款到期后,女子付玲(化名)前往银行取钱,柜员说没有这笔存款,还说存单是假的,并递出写有公安局地址的纸条,要求她报案,这让付玲及家人愣在当场。

据澎湃新闻报道,在山东省农村信用社联合社的三个网点,像付玲一样遭遇“存款消失”的储户,共有27名,“消失”的存款共计1.6亿余元,但他们却难要回自己的钱。

将钱存入银行,存款却不翼而飞,这究竟是怎么回事呢?当地中院的相关刑事判决书,揭开了“真相”的盖子:段某、杨某等11人先后在3个网点以“非阳光操作”为名,伪造金融票证,以高息吸引存款人办理存款。

作案方式通常是,中间人带存款人到指定银行的指定柜台办理存款业务,再由银行柜员将资金转到特定账户,并将事先伪造好的假存单等通过银行柜台交予存款人。涉案人员中,共有5人为银行职工。

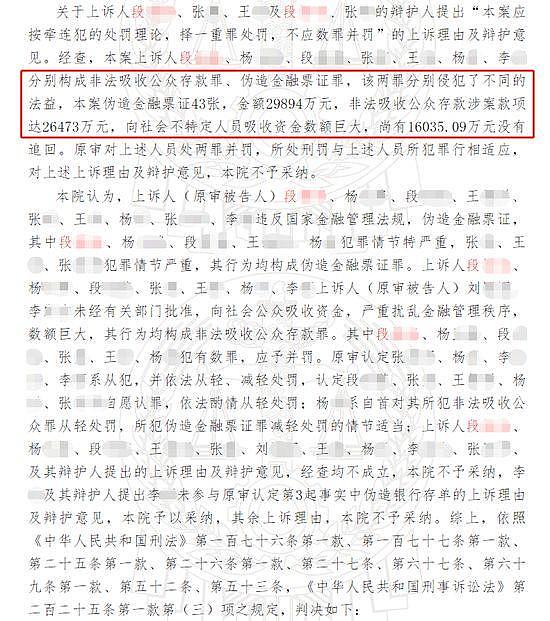

▲判决书显示,滨州中院查明,该案共伪造存到43张,尚有1.6亿余元未追回。图源:中国裁判文书网截图/澎湃新闻。

表面上看,这些储户被内外勾结的银行职工拿着假存单骗走了钱,似乎他们就该是刑事案件中利益直接受损的被害人,但实则不然。

民法总则规定:“执行法人或者非法人组织工作任务的人员,就其职权范围内的事项,以法人或者非法人组织的名义实施民事法律行为,对法人或者非法人组织发生效力。法人或者非法人组织对执行其工作任务的人员职权范围的限制,不得对抗善意相对人。”

结合该案通俗来说,这些储户就是善意相对人,他们存款时,地点在银行柜台,具体操作人员也是银行员工,并给出了真金白银。银行员工收下存款的行为,就是职务行为。

也就是说,与储户发生交易的主体是银行,而非员工本身。金钱是一般等价物,占有即所有。储户们在银行将钱交给员工,就与该银行形成了储蓄存款合同关系。自此以后,这笔钱就不再属于储户了,所有权已经归于银行。储户获得的,仅是一份要求银行还款并支付利息的合同权利。

▲假存款单。图源:澎湃新闻。

以付玲为例,她通过查账发现,在银行系统的交易明细中,她在2014年10月16日存入了1100万元,但这笔钱在存入当天就被以转账方式支取。严格意义上讲,交易明细已确认了银行与付玲构成的储蓄存款合同关系以及尚欠付玲1100万元的事实。即便其员工为了蒙蔽付玲,出于恶意给了她假存款单,也不影响法律关系的真实存在。

至于这笔存款在未得到付玲授权的基础上被转走,这本就没有她本人的任何意思表示,她仍然有权要求银行基于合同关系支付其存款与利息。而从银行角度看,这笔钱被员工转走用于其他公司的融资,则应视为员工们非法挪用了银行公款。

▲滨州中院曾于2018年5月7日驳回多名储户的上诉。图源:澎湃新闻。

就此看,储户“存款消失”,涉事银行不只是难辞其咎,还应成为直接损失承担者。它应对那些储户被“骗”有所交代,而不是将追讨责任转嫁给他们。

说到底,我们在银行通过其员工存钱,存款还能跑了,我们正当利益还得不到保障,这样的局面绝对不应该存在。否则,势必会对形成已久的交易规则造成毁灭性破坏,支撑很多商业体系运转的责任支点也会因此崩塌。

期待涉事银行及当地司法机关能基于对最基本的商事交易规则及相关法律的尊重,合理解决此事,给涉事储户也给公众一个合理合法的交代。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64