2天蒸发90亿!周冬雨代言、市值500亿的箱包,被人给“偷”了!(组图)

港股市场今年首单做空出现了!

时隔7个月后,首个被做空的竟不是中资企业,而是一家跨国巨头——“新秀丽”,或者说Samsonite,这个成立于1910年的箱包品牌,在当下可谓十分流行。除了Samsonite,其旗下品牌还有:American Tourister、High Sierra、Hartmann、Lipault、Speck、Gregory、TUMI等。

▲周冬雨、井柏然为其全系列品牌代言人(图片截自新秀丽官网)

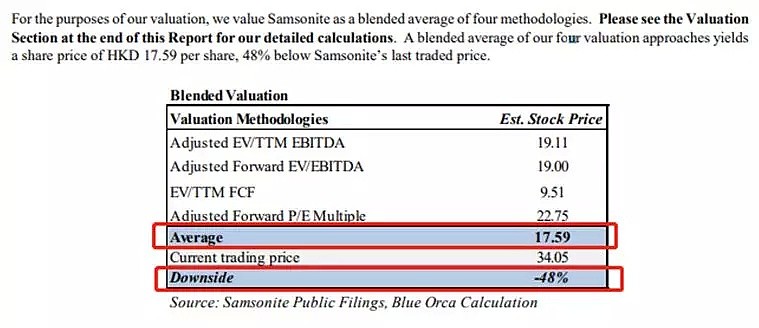

昨日(5月24日),一家名为Blue Orca的做空机构发布了一份沽空报告,矛头直指在港股上市的箱包企业新秀丽(01910.HK),指控其通过财技虚增利润,作为一个中档品牌,却伪装成高级奢侈名牌,并认定其每股价值仅为17.59港元,相较新秀丽23日收盘价(34.05港元/股)几近腰斩。

24日上午,新秀丽紧急停牌,停牌前股价报30.7港元/股。当晚公司发布澄清并复牌公告。今日(25日)早间,新秀丽股价低开,截至收盘,报26.9港元/股,两日跌幅约21%,总市值从23日的约475.53亿港元掉至383.48亿港元,蒸发超90亿。

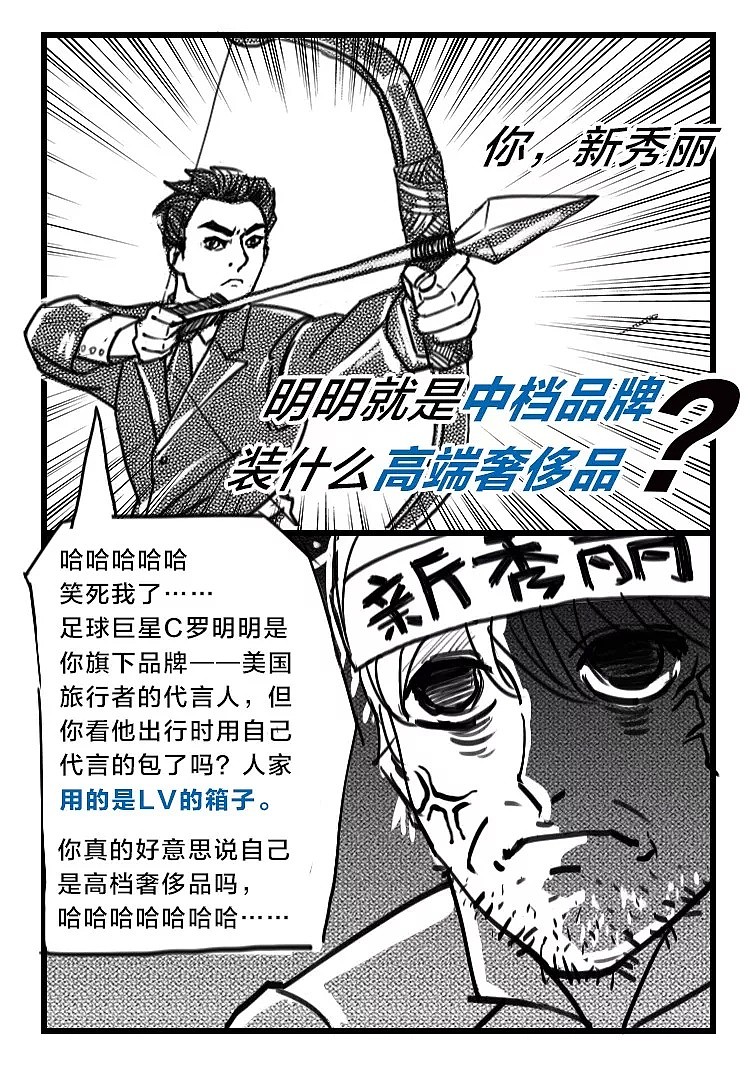

做空机构:你就是个中端牌子

装什么高端奢侈品?

据了解,Blue Orca(直译“蓝色逆戟鲸”)是由前知名做空机构Glaucus的总监Soren Aandahl自立门户成立的做空基金。新秀丽不仅成为这只“鲸”出世后首个“猎物”,也令港股市场迎来今年第一单沽空。

早在5月17日,Soren Aandahl便撂下狠话,“公司成立新沽空基金Blue Orca,并宣称锁定一只港股为基金首个目标,该股市值规模之巨超越之前所狙击过的港股。”一周后,长达48页的做空报告果然出炉。

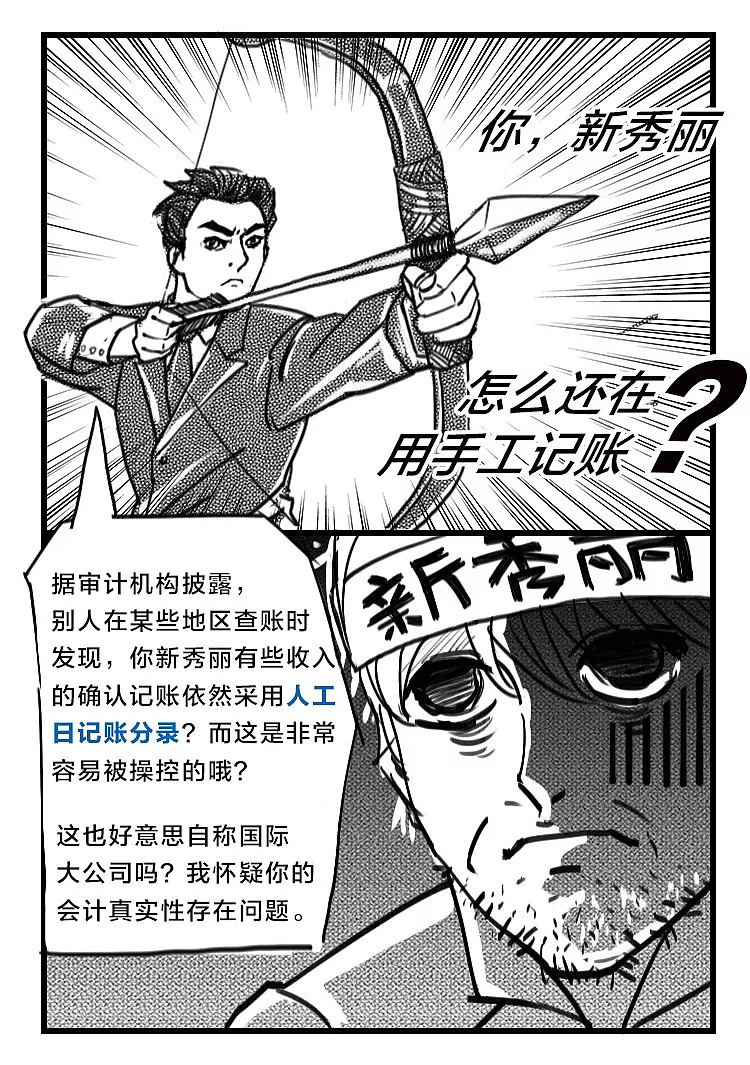

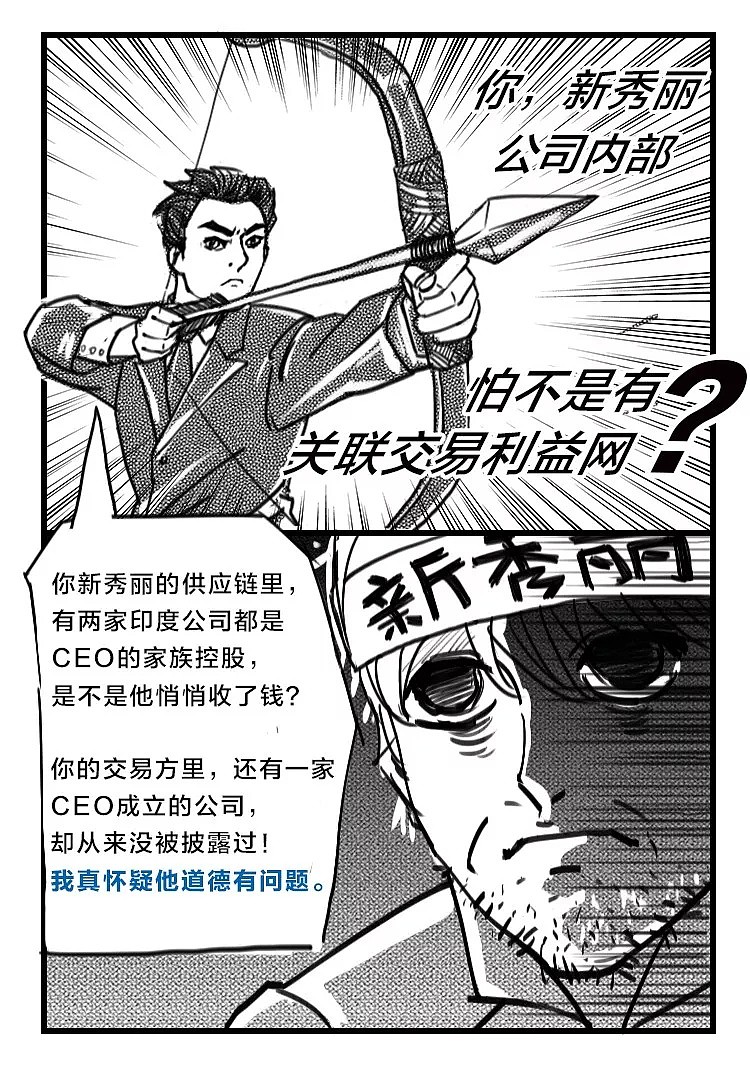

那么,百年老店新秀丽到底受到哪些指控?为了便于大家理解,每经小编(微信号:nbdnews)将Blue Orca指出的问题归纳成了下面这组漫画。

▲漫画:帅灵茜

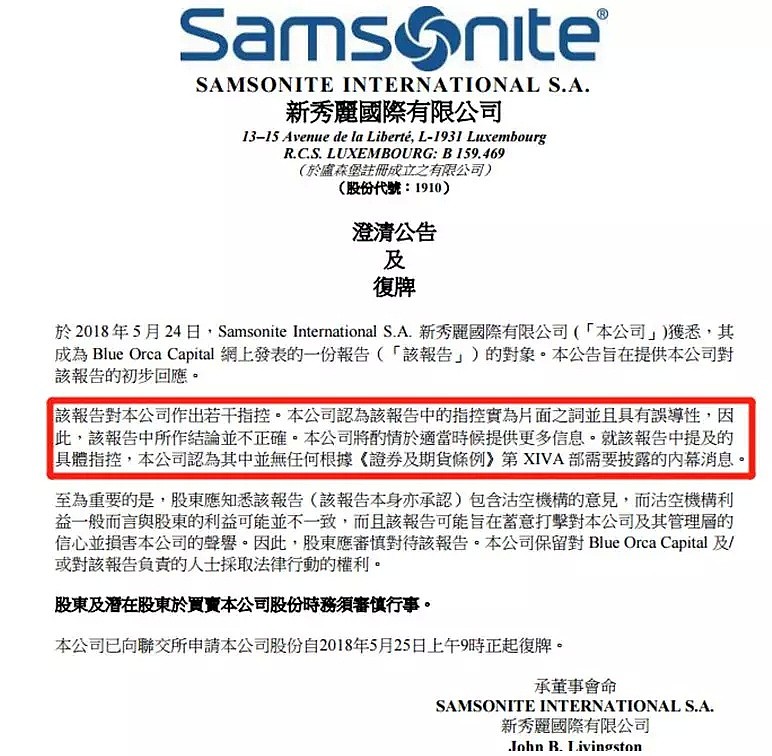

新秀丽:做空报告实为片面之词

24日,该份报告发出后,新秀丽股价惨跌,随后公司紧急停牌。

到了当天晚上,新秀丽发布公告称,

做空机构的报告实为片面之词并且具有误导性,因此,该报告中所作结论并不正确。公司将酌情于适当时候提供更多信息。就该报告中提及的具体指控,公司认为其中并无任何根据《证券及期货条例》第XIVA部需要披露的内幕消息。其强调,沽空机构利益一般而言与股东的利益可能并不一致,而且该报告可能旨在蓄意打击对公司及其管理层的信心并损害公司的声誉。因此,股东应审慎对待该报告。

公开资料显示,2018年一季度,新秀丽营业总收入55.85亿港元,同比上涨21.1%,净利润为2.76亿港元,同比增长18.61%,营业收入主要来自于亚洲地区和北美洲地区。

去年至今,新秀丽股价一路攀升。

分析:做空逻辑弱不禁风

那么,市场上对于这份做空报告是怎么看的呢?新秀丽真如Blue Orca所说的那么差吗?

每经小编(微信号:nbdnews)注意到,25日白天,德银发布研究报告称,以一般认知,收购公司后作调整并非罕见事,而核数师会监察是否在合理范围。至于关联交易方面,相信自IPO之后已被市场所认知;印度合营也是因外国公司不能单独于当地市场经营零售业。

德银称,目前未见核数师对公司有任何的忧虑,相信管理层短期内会交待更多详情。

此外,还有不少分析认为,Blue Orca的做空逻辑实际上存在弱不禁风,难以服众的地方。

微信公众号“王雅媛港股圈”作者冯积克指出,比如财务问题集中在粉饰报表上,新秀丽确实有操纵收购,玩数字游戏的嫌疑,这要对业绩进行重新审计,如果审计过后确定只有在这次收购中的存货,应付账款上有问题,对公司整体业绩质量的影响不大,这只是一笔小交易,是一次性影响。

但如果公司在过往的收购和报表审核中,都常用这种伎俩,那么公司过往的所有报表的真实性都值得质疑,包括审计机构披露的公司人工日记账分录也是耸人听闻。这一点需要公司关于审计问题做出合理的澄清 ,若过往报表都失信的话,公司股价腰斩也不是没有可能。

而在存货可变现净值方面,快消品的滞销很正常,这确实反映了目前公司存在大量落伍的产品存货,需要进一步减值。但这不等同公司未来的产品将面临滞销境地,公司的毛利率将下滑。

▲截自新秀丽京东自营店官网

毛利率随着产品的款式等偶然因素而变化,某个季度推出的产品滞销,后续打折促销将导致毛利率下降,在消费行业这非常普遍。因此在公司整体的产品销量没有负增长时,这个逻辑暂时还很难证实。

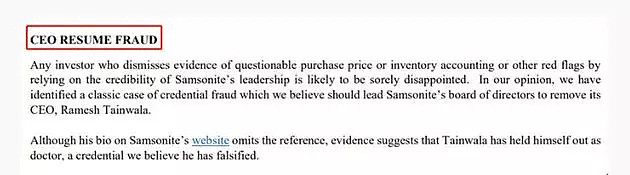

另外,很多问题聚焦在CEO的利益输送上,这同时也是南亚公司问题存在的原因之一,南亚公司的业务占比并不高,而CEO道德问题这一点其实对公司的商业模式和经营影响是可控的。

至于报告中谈到的新秀丽CEO学历造假,其实可能上升为人身攻击。

目前,CEO占股只有1.1%,如果利益输送和简历造假确凿,那么将其踢出董事会就是了。过去CEO可能侵占了公司的利益,但未来这个问题很容易杜绝。对公司的估值和经营,没有太大的损伤。

因此,目前的做空目标价对应了8倍左右的PE,除非是大面积的财务造假,不然根本难以把估值杀到这么低,而且Blue Orca 的估值平均法,并不客观。

总体来说并购报表粉饰以及CEO道德问题,这都不足以伤害目前新秀丽的品牌价值以及日常经营,都是可控问题。在粉饰的报表项目影响剔除后,估值下行的空间有限。

然而,为什么做空机构要抛出一份市场人士普遍认为没有说服力的做空报告?

事实上,自从媒体报道Blue Orca短期内将狙击港股市场后,市场绝大部分投资者都预期沽空目标将会是中资背景。但是,最终Blue Orca戏耍了市场多数投资者,不仅提前狙击,而且狙击目标竟然是一家在港上市的跨国巨头。

▲Blue Orca创始人Soren Aandahl

有分析称,这很可能跟做空机构发现,做空中资股越来越困难有关。

Blue Orca的创始人Soren Aandahl此前在著名沽空机构Glaucus担任研究总监,盘点Glaucus在港股市场的战绩,确实可圈可点。从2012年起,Glaucus共攻击过11只港股,只在最后的丰盛控股上失手,成功率高达91.67%。

▲图片来源:证券时报

不过也有人指出,即便这次的做空报告难以服众,也给港股上市公司敲了警钟:做空机构要来了,请做好准备。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64