澳洲会计智能领域,谁在引领趋势?Xero海外策略奠定成功

作者:Iris Lin 林嘉尧

澳财网金融分析师

iris.l@bmyg.com.au

云端会计软件公司Xero(ASX:XRO) 上周五公布了18财年最新业绩报告。尽管公司全年仍然录得利润净亏损2784万纽币,但与去年相比,利润亏损有较大规模的缩减,且公司收入和息税前利润都得到进一步提升。

EBITDA首次扭亏为盈,

业绩取得新突破

截至3月31日,Xero息税折旧摊销前利润首次扭亏为盈,从去年的2861万纽币亏损上涨至2600万盈利,毛利润也相应增长46%。顾客获取成本(CAC)从去年每月每客户12.8纽币稍微上升至13纽币,但客户终生价值与客户获取成本比例(LTV/CAC)却进一步从5.7提升至6.1,客户流失比率也有所下降。

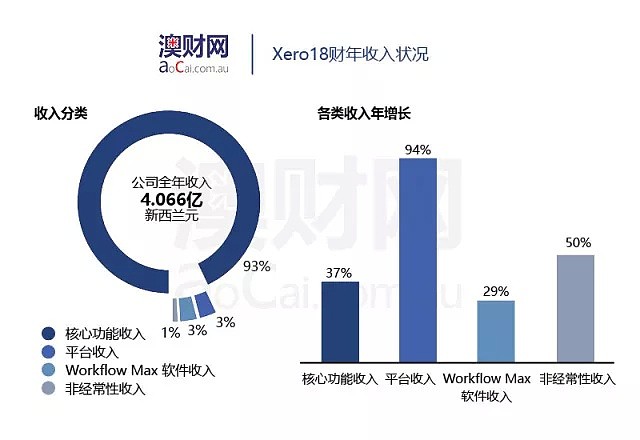

Xero全年收入增长38%至4. 066亿纽币。作为一家典型的SaaS(软件即服务)商业模式公司,Xero的收入主要来源于会计软件订阅的经常性收入。这部分收入占比在公司总收入中达到93%。和去年相比,软件订阅收入增长幅度达到37%。在订阅单价不变的基础上,公司经常性收入的增长由客户数量的上升导致。过去一年内,新增用户35.1万,订阅用户总人数在18财年已经达到将近140万。

值得注意的是,Xero的非主营业务的收入增长在本财年中也录得颇为亮眼的结果。公司平台收入(Platform revenues)同比增长94%,这部分收入形式也归属于订阅式经常性收入,但区别于主营业务,该板块提供的是辅助式的功能(包括工资结算、费用核算等附加内容)。

尽管平台收入在总收入中占比不大,但我们依然能够看出公司业务的一个发展趋势:已有客户的粘性开始加大,在会计类软件的选择上逐渐出现一体化需求的趋势。对于这些小型企业来说,与其订阅多个单独功能的软件,倒不如一次性到位,选择功能强大、能够满足财务部门所有需求,且简单易操作的一体化会计软件平台。

收入增长的同时,企业的运营效率也得到提高。成本方面,由于客户数量的增加,对应配备的客服团队成本自然有所提高。但由于公司云端系统已经全部完成到AWS平台迁移,托管成本较以往有明显的缩减。这也就能够解释在收入增长38%的情况下,订阅成本仅仅上涨10%。

费用支出方面,产品研发和市场推广费用依然占据最大权重。相较于澳纽业务,公司主要的销售推广成本都花费在全球其他地区上,这也符合公司继续开拓全球市场的战略计划。但分摊到每位客户身上,实际的获取成本实际上是降低的。对公司扩张战略来说,是个积极的信号。

英国用户增长迅速,

全球战略效果得到证实

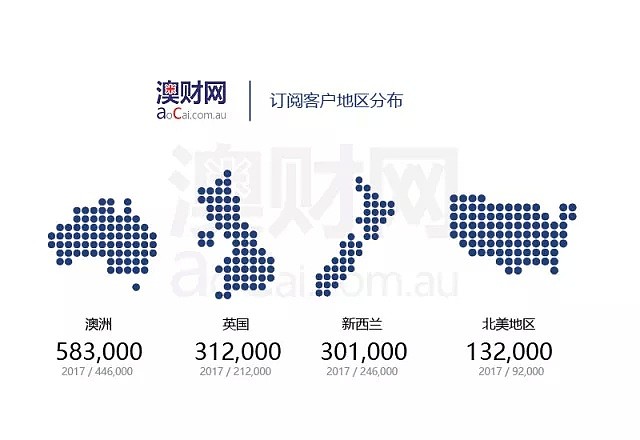

这次财报中,股东们最关注的还是Xero的海外拓张成果。除了澳纽地区以外,公司还将业务触角伸向英国和北美地区。其中,英国业务在18财年表现格外亮眼。英国地区的客户增长达到47%,同时产生的收入同比增长60%。就客户数量而言,英国已经超越新西兰成为公司第二大客户市场,海外云端会计软件的供给缺口仍然很大。

Xero的拓展战略并未因此止步。公司首席执行官表示:“会将充足的资金投入到全球战略发展上。通过产品研发和渠道拓张,公司未来将继续推进全球区域范围内的业务探索”。

财报显示,Xero新的一年将计划拓展东南亚和南非业务。东南亚市场方面,主要将通过战略伙伴合作方式推广云端会计软件应用,尤其专注在会计师事务所合作渠道。南非市场方面,公司将进行路演推广,同样通过会计师事务所和小型企业铺开业务网络。

行业博弈各施其法,

谁能走得更远?

提到Xero,都无法避免其竞争对手MYOB(ASX:MYO)。虽说两家企业都是行业龙头,但由于在行业领域时间较长,MYOB在澳洲本土市场的业务渗透力度还是较强的。截至去年年底,MYOB息税折旧摊销前利润增长11%至1.9亿澳元,净利润增长10%至1.02亿澳元。单从业务已经实现盈利一点来看,MYOB在规模上还是远抛Xero。

但同时,我们还需要考虑公司未来发展的潜能。似乎是感受到云计算在会计领域的潮流趋势,和Xero这家新型云端会计软件公司带来的竞争压力,MYOB近年来集中在云端业务的拓展上。从效果来看,是比较显着的:公司目前的云平台用户数量已经达到近40万,公司超过三分之二的新业务增长都来自于这项业务。但本土会计云平台市场剩余份额还有多少,公司未来能否依然维持和现在一样的云平台业务增长能力,仍是一个未知数。

相较Xero对英国和北美的海外拓张,MYOB显然更希望将所有精力用于巩固本土市场上,通过产品线延伸支撑收入增长。过去一年,这家公司宣布了两项战略性收购,分别以4800万澳元和1.8亿澳元的价格收购了澳洲支付解决方案提供商Paycorp和本土会计软件公司Reckon Accountant Group。诚然,战略性收购带来的效果能够快速在财务报表上反应出来,但收购整合后是否能够带来协同效应,还需要进一步观望。但可以明确的是,MYOB在行业发展中已经逐步步入成熟阶段,爆发式的增长潜力机率很小。

2017年,MYOB的付费用户数量61.8万,Xero目前的本土客户数量也达到58.3万,两家公司几乎不相上下。但Xero除了本土订阅以外,还有将近750万海外用户订阅,体量规模已经超越本土市场。对于这种SaaS模式公司而言,成本控制得当的情况下,客户订阅量的高低直接决定公司的收入水平。在澳纽本土市场已经趋向于饱和的情况下,笔者认为Xero的海外拓张战略方向更能在短时间内看到业务收入增长的机会,增长势头更为强劲。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64