澳股分析|“婴幼儿奶粉”概念助推股价暴涨70%,Australian Dairy Farms 背后是否有“真材实料”?

作者:Ray Liu 刘骁

澳财网金融分析师

ray.l@bmyg.com.au

如今在澳洲“投资圈”,提起婴幼儿配方奶粉这几个字,往往会使投资人精神“为之一振”。

澳洲婴幼儿奶粉的优质和口碑确实有目共睹,同时在中国市场巨大的需求下,相关品牌的“火爆”一直在不断刺激着越来越多的资金进入该领域。

虽然并非每一个澳洲婴幼儿奶粉品牌都会获得巨大成功,但不可否认的是,A2、贝拉米、Bubs等这些澳洲上市“奶粉股”的优异股价表现,已经将“婴幼儿奶粉”这一概念深入投资者内心。

近期,澳洲婴幼儿奶粉市场又迎来了一位新玩家,澳洲乳牧上市企业Australian Dairy Farms (ASX: AHF)宣布计划为本国和海外市场生产有机婴幼儿配方奶粉,从目前“炙手可热”的相关市场中分一杯羹。消息公布当天,AHF股价一度暴涨超80%,最后收盘上涨68%,让人不禁再次感叹“奶粉股”的“魔力”。

那么在股价暴涨的背后,Australian Dairy Farms究竟有着怎样的计划,之后股价是否还有上行潜力呢?

一,Australian Dairy Farms ——首家在ASX上市的牛奶生产商

AHF是澳大利亚奶牛场经营者,于2014年10月28日在ASX上市,是澳洲少有的公司制奶牛场运营实体,也是首家在ASX上市的牛奶生产商。该公司每股包含一股Australian Dairy Farms Limited(奶牛场运营管理方)股份和一个Australian Dairy Farms Trust (农场土地及建筑物所有方)信托单位。该公司目前的市值为4700万澳元,在股价暴涨前市值在2600万澳元左右。

目前公司在维多利亚州有6家核心牧场,拥有3660头奶牛、牧场总占地面积达3600英亩、牛奶年产量达1780万升。公司收入主要来源为鲜奶的出售,以及旗下乳品加工场销售的乳制品。

AHF公司业务的一大助力来自于该公司在2015-16年收购的乳品制造工厂Camperdown Dairy Company (CDC)。后者产销自有品牌的灌装牛奶、黄油、奶油和酸奶等产品,同时还为其他公司进行乳品包装业务。

CDC乳业加工厂毗邻AHF在维州西南部的6个奶牛场,为Woolworths以及大型线上零售商Aussie Farmers Direct等零售商供货。 该公司还是为数不多的,并获得中国出入境检验检疫局(CIQ)快速通关许可的澳洲奶制品出口商,牛奶从维州牧场经过加工包装并运送到上海的超市货架只需要7天时间。

收购使AHF获得了垂直一体化的能力,同时收购消息也在当时成功推动了AHF的股价攀至历史最高峰每股0.59澳元。

二,进军有机婴幼儿奶粉市场

在2018年3月26日,AHF宣布计划为澳洲和海外市场生产有机婴幼儿配方奶粉,第一步就是将旗下6个维多利亚州奶牛场转为有机生产牧场。

该公司希望借此从竞争激烈的传统牛奶市场小型参与者,转变为目前正在增长的有机乳品市场中的主要提供商。AHF认为有机食品市场拥有较高的附加价值,同时竞争目前不算太大,有着良好的前景和机会。

公司的综合部署计划长达5年,重点就在于成为一家有机婴幼儿配方奶粉生产商以及品牌所有者。

计划中将建设的乳品加工设备包括了超高温乳品处理厂、婴儿有机配方奶粉的湿混喷雾干燥厂、药用级别的制罐及标签工厂等。这些新厂房将位于公司去年在Camperdown地区买下的10英亩的商业及工业用地。同时该公司计划针对这些厂房和潜在合资伙伴进行商讨。

计划完成后,AHF将拥有一个新的婴幼儿配方奶粉品牌,同时利用旗下有机牧场提供的奶源,出产一系列品牌有机乳品和奶粉。该品牌从奶源、加工生产将全部为一体化的“澳洲制造”。

三,“大饼”已画,AHF能否成功兑现?

1. 从财报数据和历史股价走势来看,AHF并不是特别的有吸引力。

该公司自从上市以来,仍没有达到收支平衡,一直为净亏损状态。2015财年-2016财年,该公司收入从270万澳元上涨至980万澳元,但净亏损从200万澳元扩大至370万澳元。2016财年-2017财年,收入上涨至2360万澳元,但仍净亏损217万澳元。

从收入分类来看,如今该公司的大部分收入来自于加工乳品,也就应该是来自乳品加工厂Camperdown的收入。而公司原本的牛奶出售业务目前看来增长性有限,收入增长明显出现放缓。2017财年的2360万收入中,牛奶销售为660万、加工乳品销售为1613万。而加工厂业务在较高的成本下,利润也所剩无几。

最新的2018财年上半年财报中,该公司收入同比下跌17%,净利润虽然相比一年前的净亏损100万要有所改观,但仍录得净亏损86.6万澳元。

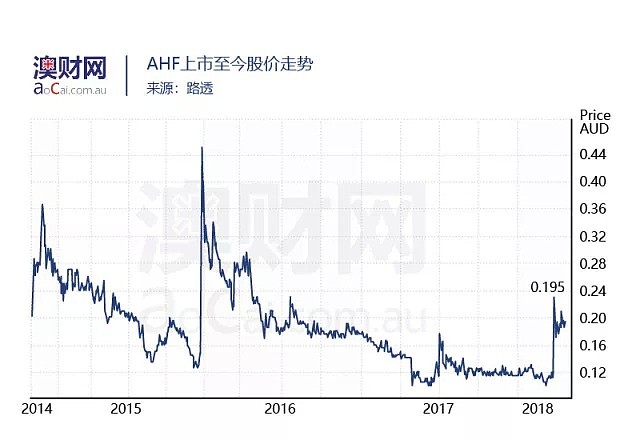

伴随着该公司的业绩表现,AHF的长期股价走势其实也没有展现出上行趋势。该公司的IPO发行价格为0.20澳元每股,而实际上该公司的股价其实长期处于发行价之下。在收购Camperdown时该公司股价曾暴涨至0.59澳元每股,但“好景不长”。当投资者理性回归公司基本面和实打实的业绩后,公司股价不断下滑。近期进军“奶粉股”的重大利好消息其股价推升幅度巨大,但从长期来看,其股价目前也就刚刚恢复至发行价位置。

2. 从整体上看,AHF的转型计划确实有着潜在价值。

目前,澳洲有机牛奶的年产量预计为每年4000万升,并且分布在众多牧场中。AHF目前的牛奶产量约为1700万升,在转型过后,有望形成相当大的有机奶源,并可产出大量有机婴幼儿奶粉。

有机奶源是基础,但不是真正可获取高利润的产品,而背靠中国巨大需求的婴幼儿配方奶粉,若可成功推出,则有望成为该公司真正的转折点。

同时AHF在这方面确实有着独到的优势,就如其公告中所说,AHF有望成为纯“澳洲制造”的垂直一体化生产商。无论有机奶源、加工厂、品牌、产品皆为澳洲本土产出,“澳洲认证”这一概念可能在极需口碑和品牌认知的婴幼儿奶粉市场中发挥重要作用。同时一体化生产在成本亦或是协同效率上也可创造重要价值。

3. AHF实则离成功还相当遥远, “大饼”最终画成仍是漫漫长路。

AHF若在有机婴幼儿奶粉市场获得成功,有两大前提:一是具备生产有机婴幼儿奶粉并出口中国的条件,二是有强大的品牌市场营销能力,即消费者买账。而这两点的获取则需要付出巨大努力和代价,以及时间,甚至一些运气才可能达成。

首先,因为AHF是要达到一体化生产,也就是建立自己的各种厂房设备,而工厂的建造需要花费大量成本和时间,特别是用于进行婴幼儿奶粉生产的厂房。在这方面AHF既需要融资,也需要与合作伙伴合资运营,其风险和成本同步上涨。同时若想向中国出口婴幼儿配方奶粉,加工厂的CNCA以及CFDA认证皆不可少,而这两张证已经让澳洲的“奶粉股”们吃了多少苦头,相比不少投资者都心知肚明。

再者就是产品做出之后,如何将其卖出去。一个品牌的建立需要付出巨大的代价,在苦心经营之下一着不慎甚至会满盘皆输,贝拉米曾经的“跌倒”就是一个很好的例子。婴幼儿配方奶粉品牌需要大量的口碑以及营销才可在消费者中建立认知,并不是出现一个来自澳洲的婴儿奶粉,市场就会为此买单。

正是因为如此,“蹭热度”这种行为永远无法成为一个可靠的手段,必须有实打实的优质产品支撑和缜密经营才能脱颖而出。

小结

总的来看,AHF的转型似乎更像是业绩不理想下的“不得已而为之”,但并不能否定其转型计划确实有着较高的潜在价值。

不过在“八字还没一撇”的情况下,就想象着该股乘着“婴幼儿奶粉”概念一路飞驰的画面,显然是不现实的。

AHF从建厂到最终将婴儿奶粉产品做出并推广,其5年时间的计划实则并不夸张,甚至会更长,其中更是有着各种艰难险阻存在。此时在该股已经暴涨70%下,投资者若是仅凭“奶粉股”概念就对其投资,实则略欠考虑。

在之后根据其计划的执行程度和达成效果来进一步进行分析投资,不妨为一种更稳妥的投资策略。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64