原来,Parramatta河才是悉尼投资地段的分界线

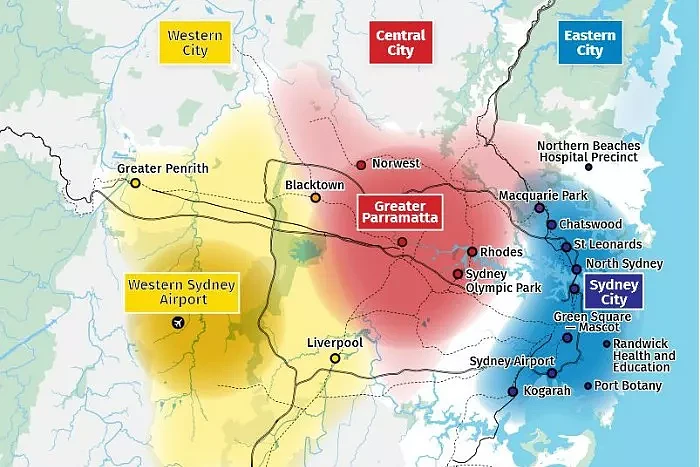

去年,澳洲第一夫人主导的《Metro2056都市计划》把悉尼一分为三,分别是以CITY为主的东区,Parrmatta 的中区和Liverpool为主的西区,当时很是引发了一阵热议。

不知道这个区域分配是否符合我们当地华人对悉尼的划分。我记忆里的客人和朋友对悉尼的认识分为几大片:

东区是例如coogee, Randwick那片区域,很多华人对它都不熟悉,印象里是好区但很少去,有种敬而远之的味道。

新移民一般集中在内西区如burwood, Strathfield和南区Hurstville这些地方。特点是坐火车去City都不超过30分钟,有大卖场和餐馆。

一旦华人组建家庭有孩子了,大部分有人就考虑去教育资源丰厚的北区,寻思着买一个House,毕竟家里的老人也要过来,房子太小会住不下。

2000年以后,新一代素质较高的大陆移民更是把足迹延伸到了西北Castle Hill一带。

所以从传统上来看,华人的轨迹是始于内西区,终于上北及西北。至于西区,因为名声太差,和东区一样敬而远之。

澳洲本地人的划分则更为有趣,他们的地段情节较重,分配比较极端。

有钱和没钱都死守CBD周边10公里范围,如下北,北海岸和东区,区别无非就是租房或买房,这些地方白领租客最常见。

另一批人则去远郊新区买土地别墅,我到现在还记得2012年有澳洲本地人为了买全新的土地别墅甚至在排队前连夜带了帐篷,想排一个好位置。

说白了骨子里不想和移民混在一起,哪国城市的土着都一样。

无论你按什么划分,这个要看个人喜好,不过我们今天谈的是按地产投资角度来划分悉尼。我的这个划分即来自于悉尼城市的发展历史,也来自自己的观察。

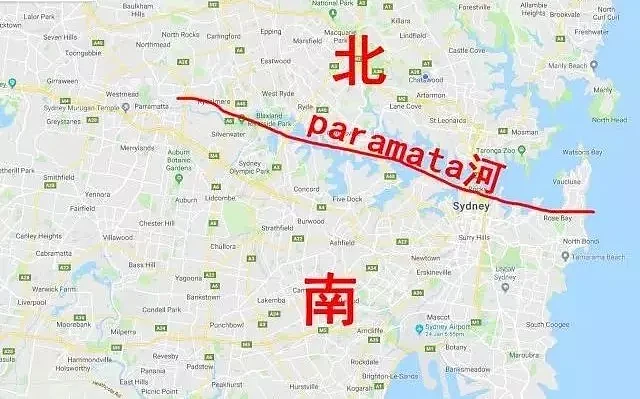

宏观上来看,我认为悉尼其实可以简化成为只有两个区域,以Parramatta河为界,南部和北部。

(这里我用“部”这一字眼,以区分大家熟悉的“区”的概念)

为什么要这样划分悉尼?

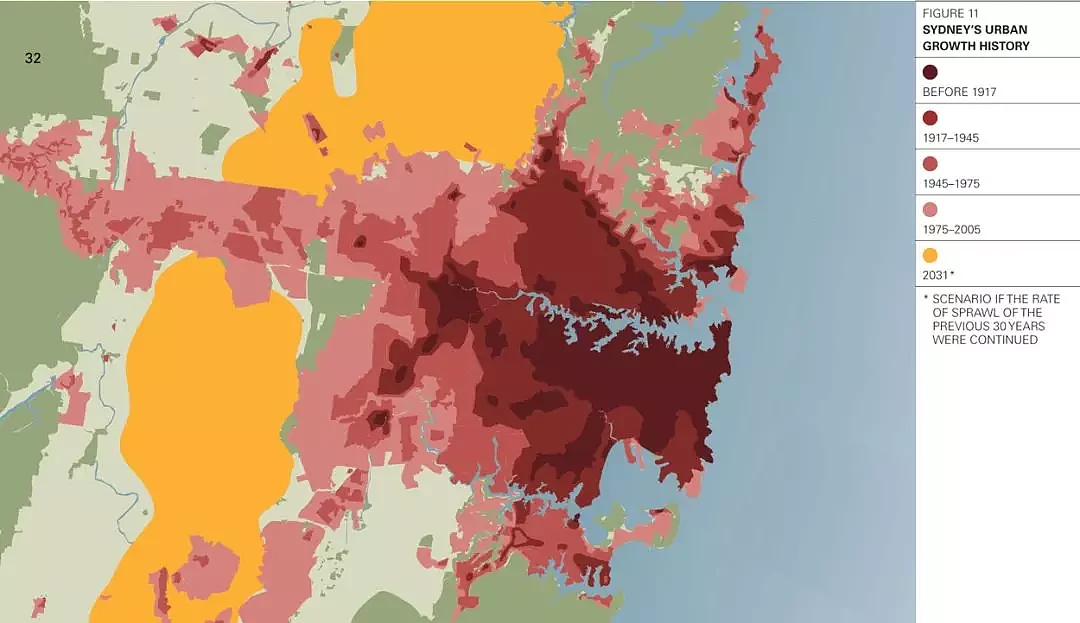

这是一幅悉尼的城市扩张版图,最深红色的部分1917年前就存在,暗红色是1917-1945年新扩张的版图,浅红色是1945-1975的新开发区,黄色则是2000年后正在开发的区域,house and land package普遍是这里销售的。

从这幅图我们可以看到几个有意思的地方:

1917年城市边界是南边的earlwood kingsgrove, Hurstville是城乡接合部。

这时的北岸和南岸被Parramatta河分开,Parramatta 和 Bankstown 离悉尼之间有大量的空地,所以我猜测从Burwood的内西区到到东边的vaucluse,南边整个深红色的地块应该就是悉尼。

其它区域应该是各自独立的县级单位,在1917年后开始的城市扩张后被逐渐并到了一起。

从1917年开始,北岸一片荒凉,整个北部是以north Sydney一直延伸到hornsby 的狭长地带,很像智利的版图。而南岸一开始版图数倍于北岸,版图看起来像美国地图,在1917年后版图扩张速度也很快,当北区延伸到Epping,Carlingford 一带的时候 ,南边已经吃掉了Liverpool 和Parramatta。

悉尼的地标歌剧院就坐在南岸,更不用说机场和各大学了。可以看出来,政府在城市在城市规划上一直大力发展河边以南,而不是以北。这是我之所以以南北来划分悉尼的最重要的依据。

直到今天,我们依然会发现政府仍然在重点发展南部,提升南区的密度。

大家想一想,悉尼开发的楼盘是不是大部分在Parramatta河以南?北区除了 epping和carlingford ,Hornsby一带,几乎没有任何大规模的公寓项目(medowbank Rhodes 属于建造新区行为)。

政府刻意提高南边的密度,例如南边的bankstown council, Sutherland council, Campbelltown council ,R2(普通住宅)的地就可以盖Town House(联排别墅), 也就是说这些区域每块别墅都有开发潜力。

南边内西区Burwood council 非常支持开发,有朋友开玩笑说只要开发商能多给council修几个停车场,他们就能给你批准楼多给你盖高几层。

悉尼的人口基数够大,对公寓的消化能力不会导致长期供应过剩。相反,供给也会创造需求,随着政府对于南区的投入,会有大量的公寓出现,而大量的公寓则会吸引大量的人口,进而提升升级当地的商业。

南区很多名声不好的区如Campsie房价一飞冲天,轻轨更提升了原本就很贵的内西土地价值。

南部的商业活动明显大过北部,请对比Eastwood和Burwood的中餐馆,Bondi的westfiled和Chatswood的westfield,南边无论是奢侈品店还是Westfield都多于北边。教育资源北岸多,但是大学几乎都在南边的CBD。

反观北部,对于维护现有美好环境的坚持,限制了以房地产开发为龙头的整个社区及商业环境升级。

北边的council如ku-ring gai council属于纯粹的环境爱好者,每个在那里开发过的人都有过刻骨铭心的记忆,万邦君的一个朋友在ST Ives做项目,那块地先后易主两次,开发许可申请超过四年,闹到了土地环境法庭。

Hills council 和blacktown council 连duplex都建不了,更提不上提升密度这个说法。

所以,在过去的房产投资策略上,应该是:“ 住北买南 ”

但是,基于以下几个因素的考虑,从今年起,我认为南部与北部的投资前景正在缩小,南部的房价不再有飞升的风口,北部的房价总体增长的速度将快于南区,进入“南开发,北投资”的阶段:

1.南部基础设施滞后

南部的基础设施建设总是比房产开发速度慢半拍,无法同步匹配人口增加带来的需求增加。

例如我们所熟知的东区,虽然商业成熟,但是道路狭窄,交通出行不便。虽然有BUS,但是没有像西北和西南的公共汽车单独行驶的bus line,出行时间在高峰期竟然比从20公里外坐火车还长。

虽然政府推出轻轨,共享单车,但这个速度跟进的太慢。

Burwood的购物中心也完全和覆盖的人口数量不匹配,人口密集也会加剧治安问题。

过度密集的居住环境会赶走一部分人,这部分人转移到了北部,进而推动了北部的房价。

与此同时,西北的铁路升级与西北区就业中心的确立,肯定会逐步拉近南北的差距。那么房价会不会出现一次从南到北的转移,就像上一次从西到东呢?

2. 南部房屋溢价相对较高

相对南部,按同一级别的居住环境来比较,北部大部分房价还是便宜,Vacluse VS. mosman, medowbank VS. Rhoes。Burwood VS. eastwood ,Russell Lea VS. Galesville。

(不过这一规律仅限于以1975年以前城市边界内的范围。继续往西的话,到了carlingford之后,北方的区域开始反超;到Blacktown之后,南方的区域又反超回来了)。

而众所周知,北部基础教育资源和收入完爆南边,强大的学区房需要将加快南北房价差异的消解速度。

3. 传统好区名气红利加速消弭

什么是好区,Castle hill 在2000年算吗? Rhoes 2005年算吗? North Rock 2017年算吗?

整个悉尼的房价是建立在离CBD的距离上的,因为CBD是商业与交通的枢纽。

2008年前,华人开公司拼了命也要挤在唐人街那几个破大楼里;唱K吃饭曾几何时也必须要来city。

随着产业升级,CBD也不断在改变。任何国家的发展都是从劳动密集型的加工业,到精密制造业,最后升级到服务业为主的知识产业。

悉尼在1970年经历了一次从西到东的产业升级,当时Bankstown 是主要的就业中心,Strathfield 是城市中心,其中 Strathfield的房价最高。

Bankstown是制造业的大本营,但如今这片地方已经成了安置中东难民和公屋安置地。

而Burwood经历了商业升级升级之后,拿走了太多原本属于CBD的收入,到今天Burwood的唐餐馆已经在数量和种类上逐步和city分庭抗礼,新开的唐人街也会进一步加剧这个趋势。

Chatswood 也开始了vivi light,似乎也要从CBD的商业里分一杯羹。

所以说,好区、CBD这些头衔所带来的房价升值会在未来不断贬值。

我所看到的未来,是悉尼港南岸日益显露頽势的CITY,和跃跃欲试的北岸政府,正在尝试打造的连接chatswood-st leonard—north Sydney的新商业中心。

假设悉尼CBD就业比例不再占悉尼总体的70%,那位于Parramatta河以南的内西区和东区的房价是否还可以继续领跑呢?我只能说让我们拭目以待。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64