澳交所年度锂矿股崛起之路 站在中国企业肩头

今年以来皮尔巴拉矿产公司(ASX:PLS)顺利执行着承销+融/投资+再融资的套路,四两拔千金式的手法在锂电池需求预期的支撑下频频奏效,一方面带动市值猛涨,另一方面成功盘活了投资额2.7亿澳元的一期项目。

明年起,每年会有至少30万吨的化学级锂辉石精矿从西澳州的黑德兰港运往中国,投入到那里巨大的锂电池产业链中,这是一个确定的信号。

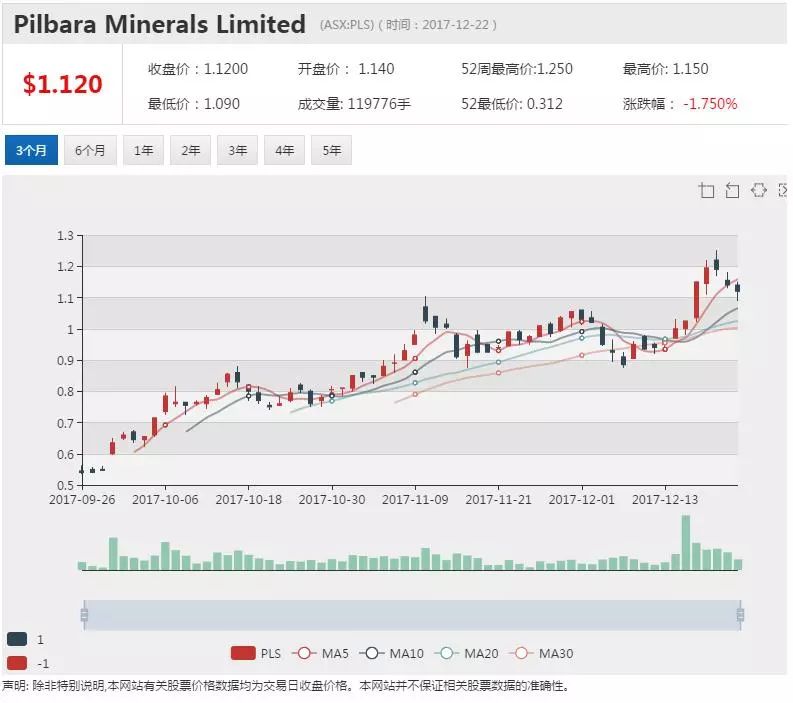

皮尔巴拉矿产公司(Pilbara Minerals,ASX:PLS)是今年澳交所最受瞩目的锂矿公司,短短一年时间股价从0.3澳元涨到了目前的1.1澳元。下半年与长城汽车(601633.SH)的合作交易传出前后,股票交投变得异常活跃。12月18日起它已正式纳入了ASX200成分股指。

该公司正努力将1.5亿吨资源量的Pilgangoora项目打造成为世界最大的锂矿场之一。与一众锂矿小盘股不同的是,这家公司早就成功迈过勘探阶段,投产已然临近,并且就在圣诞节前,再次向市场注了一针强心剂。

12月20日,PLS宣布已签署完成一项“矿门口销售协议”(MGSA),矿石买家是同地区的铁矿石企业阿特拉斯(Atlas Iron,ASX:AGO)。根据约定,从明年三月起PLS将自Pilgangoora项目向阿特拉斯出售最低100万吨的锂钽原矿石。

阿特拉斯准备利用自己在皮尔巴拉的加工基础设施及物流链条,将原矿碾磨后以直运矿石(DSO)的形式出售给终端客户。公告提及,阿特拉斯的终端客户包括中钢澳洲公司(Sinosteel Australia)。双方签署的合作备录中,中钢考虑要包销150万吨DSO矿石。

皮尔巴拉矿产公司透露,矿石销售价格将遵照已确定的基价,定价很具吸引力,并且作为前提条件之一,公司将获得300万美元的预付融资用于相关启动成本。

公司高管表示,这种创新的销售模式将让公司利用中国市场目前对锂矿给料的强劲需求,取得前期收入与运营现金流,来推动Pilgangoora项目一期在2018年二季度投产,进而很快开展锂精矿的出口。

“能够创造早期现金流对于任何在投产与提产阶段的资源公司而言都是极大的利好”。皮尔巴拉矿产公司的董事总经理兼CEO肯·布恩斯登说。“这项协议符合我们投身快速增长的锂离子电池供应链的强烈意愿,同时又能受益于锂矿DSO市场十分强劲的价格行情”。

MGSA协议受多项前提条件限制,包括阿特拉斯取得必要的矿石运输与出口监管审批,建设货运道路,签署好一份或多份包销协议等。但是,阿特拉斯对于做成这项买卖很有信心。

据其估计,按照市场现价,每吨锂矿石转手获利是15-20澳元。相比之下,该公司主营的铁矿开采与出口每吨获利微薄:今年三季度已实现的成本加运费到中国港口的价格是60澳元/吨,对应成本是55澳元/吨。

值得注意的是,皮尔巴拉矿产公司预计首批DSO产品售出是3月份,由阿特拉斯运出黑德兰港预计是在第二季度,而这恰恰也是Pilgangoora项目投产的节点。

DSO矿石销售协议对PLS更具积极意义的或许是,通过与阿特拉斯合作可使用其在黑德兰港的船运设施,为未来一年多达30万吨的大批量锂精矿出口找到“出路”。

Pilgangoora项目由阿特拉斯矿区包围 图片来源:AGO

皮尔巴拉矿产公司在商业模式上的”创新”不只是这次的直运矿石协议,今年以来它顺利执行着承销+融/投资+再融资的套路,四两拔千金式的手法在锂电池需求预期的支撑下频频奏效,一方面带动市值猛涨,另一方面成功盘活了投资额2.7亿澳元的一期项目。

Pilgangoora项目总资源量为1.56亿吨氧化锂品位1.25%。按照规划,项目一期产能200万吨/年,12月13日更新的资本支出预估为2.74亿澳元。在今年5月锁定赣锋锂业(002460.SZ)作为包销合作方后,适用于锂电池制造的项目一期化学级锂辉石产量基本售磬,产品定价上都制定有最低基价兜底。

今年10月发布的年报显示,项目一期90%的化学级锂辉石精矿已经由两大基石客户包销:

事实上在9月份之前,PLS股价还处于相对的沉睡状态,随后的爆发式上涨与长城汽车的入股有着莫大关系。

9月29日,皮尔巴拉矿产公司披露,项目二期500万吨/年产能提升计划的突破性进展,公司与长城汽车达成包销及投资合作。作为锂电池产业链终端用户的长城汽车入手上游原材料供应,传达出的积极信号令市场沸腾。

长城汽车(601633.SH)10月中旬回应上交所问询时印证,该包销协议预计将自2020年起实施,并且对此次交易的定位是“本次交易推动公司新能源汽车战略发展布局,为公司新能源汽车产业链提供资源保证”。

10月30日,PLS向市场确认,与长城汽车的股权投资、承销及融资协议已经签署完成,2800万澳元股权投资也已到位。

PLS彼时表示,“与容汇锂业、赣锋锂业的承销协议,加上与长城汽车的承销协议,将为Pilgangoora项目二期扩张计划提供支撑,同时为项目二期相当大部分的资本支出提供了承销相关的债务融资解决方案”。

完成二期项目扩张后,PLS的化学级锂辉石精矿(6%)年产量将超过80万吨。

Pilgangoora项目二期承销与融资进展:

除接受来自两家中国企业近5000万澳元的注资,PLS今年还顺利完成了多起融资,包括1亿美元的债券发行。截至10月31日,手头现金储备为2.22亿澳元。

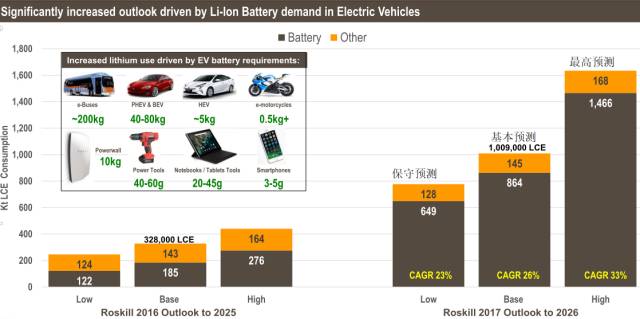

独立研究集团Roskill不久前大幅调高了锂产品需求预测。它在2016年的展望中预期,截至到2025年全球的锂消费量将为32.8万吨LCE,今年这一预测已拔高到了100万吨LCE,年复合增长率26%。

受中国需求预期支撑,明年还将涌现出哪些锂矿黑马股,本网将持续跟踪,敬请保持关注。

图片来源:PLS 公告

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64