高盛:布局明年,这三类公司请收好(图)

图片来源:视觉中国

展望2018,这三大类公司请收好

(高盛)

高盛认为相关的牛市将持续到2018年,如果一切顺利,税改及强劲的经济增加将驱动公司利润前景。而利润周期的延长将驱动美国市场上行至2020年。

板块方面,高盛上调工业类股票至超配,因为其将受益于资产开支的增加、可能发生的税改以及强劲的全球经济增长。

金融板块将受益于更高的利率及金融监管的放松。

同时,高盛下调信息科技类板块。在一年暴涨38%后,相关公司可能并不能真正享受公司税降低带来的好处(考虑到相关公司近59%的销售来自海外,同时其相关支付的税率也处于各板块的低点,平均值大约只有24%)。

在具体策略上,高盛推荐投资者买入三大类股票:1、持续性增长类股票。相关公司的营收增长(或预估)连续多年超10%且不存在过度估值;2、投资未来的公司,相关公司将现金流重新导向相关研发及资本开支;3、相关可能成为并购标的的个股。

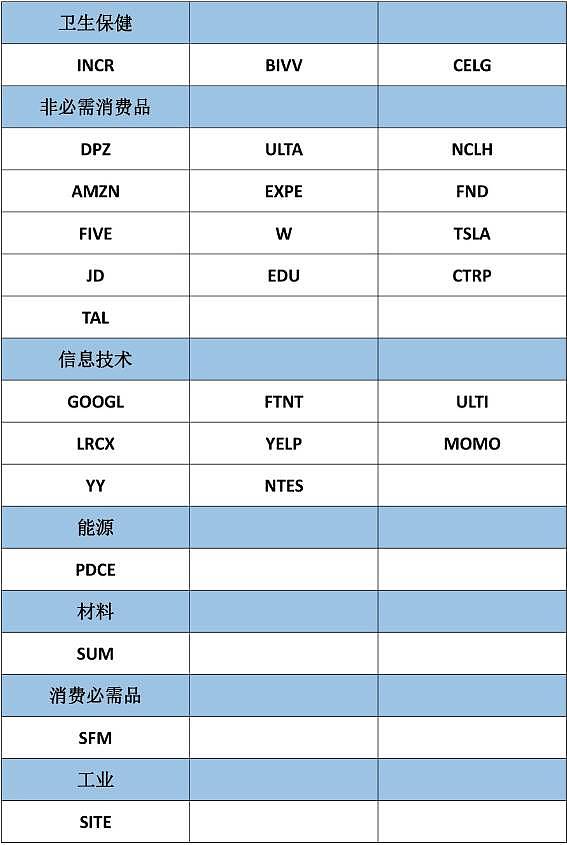

持续性增长类公司

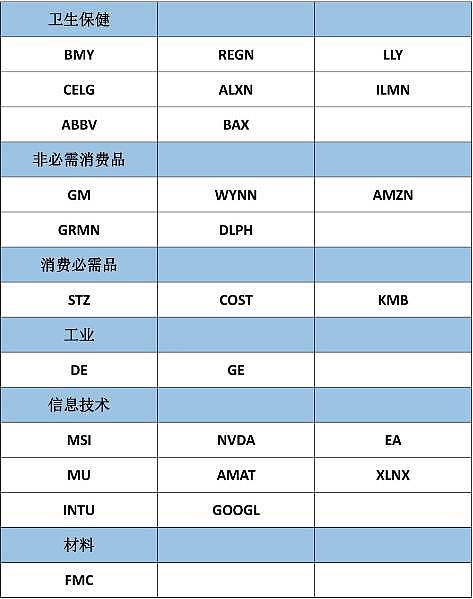

投资未来公司

可能参与并购的潜在公司

这家OLED屏幕核心供应商将迎来重大利好

(高盛)

1、预计Universal Display(OLED) 公司年底与三星的一项交易将带来版权费用收入1.3亿美元,且与三星签署的新合同将重回基于专利费的可变结构模式,扩大专利费收入的上行空间,市场份额有望进一步扩大。

2、过去5年,三星将OLED 屏幕相关收入的1%向OLED公司支付。在估值不变,OLED显示市场和三星的市场份额扩大的情况下,OLED公司2018—2019年有望从三星获得3亿美元—3.5亿美元的收入。

3、公司有望与三星签订5年以上期限的合同,这将锁定公司最大客户,在一定程度上消除投资者对OLED知识产权地位的担忧。

4、与LG显示和Tianma的合同中包含了蓝色元素(应用于OLED)的未来知识产权条款,说明蓝色材料未来具有商业前景。

5、若没有签订长期合同,三星与OLED会暂时签订2018年的短期合同,且三星就固定费用的支付不太可能讨价还价。

之前与LG和三星签订合同的消息公布后,OLED的股价相应上涨了26%和53%,此次拟与三星签订的新合同若期限和条款符合预期,将推动OLED股价的上涨,且预期在2018年中期将于京东方签订合同,是未来股价上涨的又一催化剂。

高盛投资建议:买入

目光价格:200美元

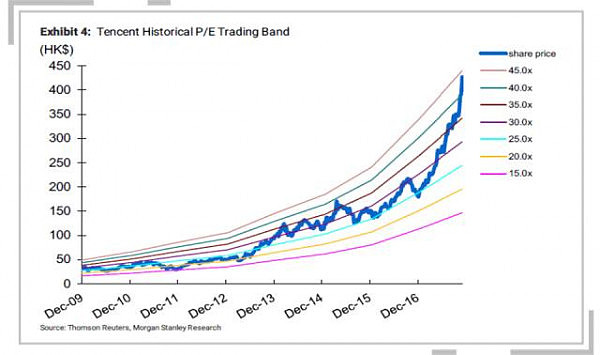

腾讯的股价是否太贵了?

(大摩)

1、腾讯的股价现在是其2018年预估EPS的39倍;2019年预估EPS的31倍,从历史估值水平上看,现在显然处于较高的区间(2014年-2016年相关的倍数区间大约为24—40倍。

2、在经历年近121%的年增长后,预计公司股价将经历短线的波动。

3、但从长期角度上看,这种短期的波动性可能正好给了长期投资者一些买入的机会,考虑到公司的多个增长动力依然存在(在线游戏、广告收入以及旗下金融公司的IPO)。

4、公司刚刚获得《绝地生存》在中国大陆的代理权,本土化后将正式推出这款游戏,预计这将带来2018年PC游戏收入额外的增长,且公司强大的内部研发和销售能力维持游戏收入的长期增长。

5、公司今年预计只有17%的营收来自广告,这部分的营收与同类型公司Facebook和Line相比依然有非常大的增加空间,预计未来依然会保持高速的增长。

6、在估值角度,公司39倍的公司看似高昂,但基本上处于公司的历史平均水平。同时在历史上(可能与其上市地点有关),与同类型的中概巨头(阿里巴巴、百度)相比,公司一贯享受相对较高的估值水平。

大摩投资建议:买入

目标价格:480港元

这家老牌赌场将继续受惠于澳门博彩业的复苏

(德银)

1、德银最近在纽约举办了永利度假村(WYNN)相关的投资人会议,德银认为相关的会议所反映的信息增强对于公司的看多前景。

2、公司在基本面上依然保持强劲,澳门赌场现金流依然在持续的增加,相关的资金汇回将加速公司的股利分配。

3、随着永利皇宫的开业,澳门区的资本回报速度加快,在未来两年内,澳门实体对永利度假村的红利贡献可能会增加两倍。

4、预计公司在澳门市场份额依然有提高的空间, 预计博彩毛收入将上涨到4.65亿美元。

5、公司有望在日本获得赌场许可证,在日本获得200—300亿美元的市场收入。

德银投资建议:买入

目标价格:167美元

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64