综合型家具电器商Harvey Norman今日公布财报:净利润暴涨26%至4.66亿澳元,打破公司历史记录,然而单日股价跳水逾7%。2007财年,Harvey Norman曾经录得了4.13亿澳元的净利润。然而今年好成绩的背后是公司接近1.1亿的地产重估收益,相比2016财年的4800万澳元来说整整高了1倍有余。然而董事会主席Gerry Harvey认为:虽说今年的财报打破了历年记录,但其实还是低估了公司的真实情况。地产重估占据了净利润的近25%,的确让人心生怀疑。“不务正业”的Harvey Norman在亚马逊来临之际是否真的表现出众?

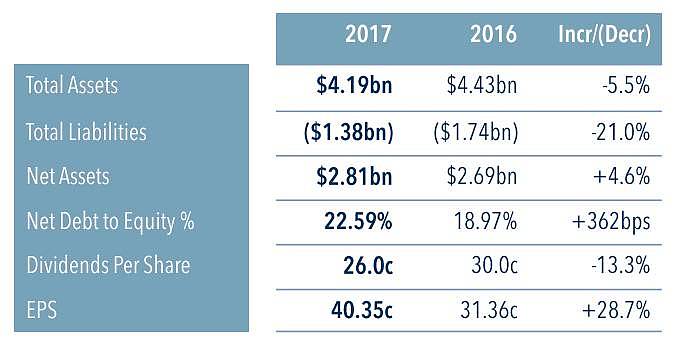

从上图一系列的数据可以看出,Harvey Norman的利润数据从多方面角度来说都录得了两位数的增长。即使排除掉地产的影响,税后净利润依旧录得18.6%的增长。说明Harvey Norman的主营业务表现也非常出色。

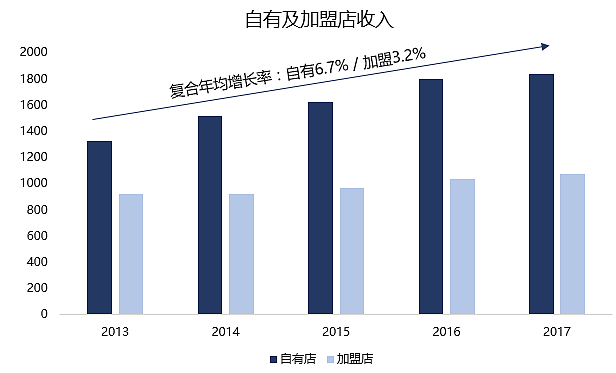

(来源:Harvey Norman财报、金钱抱网站)从销售数据上看,自有和加盟店的复合年均增长率分别为6.7%和3.2%,并在增速在近两年开始明显放缓。澳洲本地零售的大环境本身就相对疲软,居民的储蓄水平不断下行,然而消费依旧没有得到好转,越来越多的人将资金投入到地产中去,推动了一场地产狂热。

既然大环境不佳,销售数据增长疲软,Harvey Norman只能通过控制成本来录得利润增长。在固定资产录得大幅增长的情况下,其折旧费用却出现了下降,财报中没有给出具体的披露。可能的解释便是:折旧年限得到延长、折旧方法有所更改等。非贸易应收款项、投资项目减值下降,该类账目不仅涉及Harvey Norman的矿区合伙还涉及多项商业贷款,计算方法复杂且依赖于较高的主观预测。

总的来看,Harvey Norman的费用除了薪资、营销、行政这些“操作空间”较小的项目外,受主观判断影响较大的折旧、减值费用都有一定程度的下降,最终使得公司的税后净利润获得大涨。这样的手法没有可持续性,趁亚马逊正式到来之际,Harvey Norman也许会在2018财年借着这个理由来将这些主观的费用支出再次做出调整。借“洗大澡”的手法(big bath),搭上地产热的末班车交出不错的财报,拿亚马逊做借口将折旧、减值等费用往多里扣。当然,这一切只是笔者的猜测,没有实际的根据。不过,Harvey Norman这份财报的主观程度较高这一点是毋庸置疑的,不仅在费用项目上得以体现,更多的是在被人诟病的地产重估上。

投资地产的公允价值整整上涨了1.07亿澳元,相对于去年同期的期末结余来说增长了5.2%。投资地产2017财年期末结余22.4亿澳元,占非流动资产的70%以上,总资产的50%以上。5.2%的变动足以引起天翻地覆的变化。

当然,由于今天公布的只是初步财报(preliminary annual report),众多的细节尚未披露。即使投资地产获得重大上调的情况下,公司的总资产反而出现了5.5%的下降。这背后是主要是应收账目的急剧缩水导致的。Harvey Norman旗下子公司的为其加盟商提供财务通融,应收账款缩水近40%,逾4亿澳元。在上述表现如此良好的情况下,应收账款出现了严重的下降,这让人不得不担心Harvey Norman的资产负债表,2018财年应收账目或有可能录得进一步的减值。尽管2017财年打破公司记录,资产负债表的疲软以及对于未来亚马逊入侵澳洲的预期,致使公司最终决定只分发26分的股息,同比下降13.3%。这也是让Harvey Norman股价崩盘的最大元凶。公司管理层虽然在表面上声称对于未来的展望中性偏乐观,但是实际上,Harvey Norman真可谓是内忧外患。应收账目减少让本身现金流情况就相对紧张的Harvey Norman更加进退两难,为此公司通过举债、少发股息来让公司得到喘息。虽然总债务减少了21%,但是利息贷款上升了6600万,来年的融资成本可以预见上升。虽然目前的流动比率接近1.5,但是应收账目的潜在减值风险或将进一步摧残本不强劲的资产负债表。

销售端的表现必将受到亚马逊的影响,无论是自有店还是加盟店。自有店的下滑将会直接体现在销售数据上。加盟店的疲软会从应收账目、准备金、其他收入等项目侧面反映出来。地产热过去之后,投资地产收益的风光可能也不会如今年那么光彩。至于影响的程度,惟有等待时间来揭晓。不过,Harvey Norman的海外布局发展地风生水起,尤其是新加坡和马来西亚。只是体量太小,难以于澳洲本地的业务相比拟。

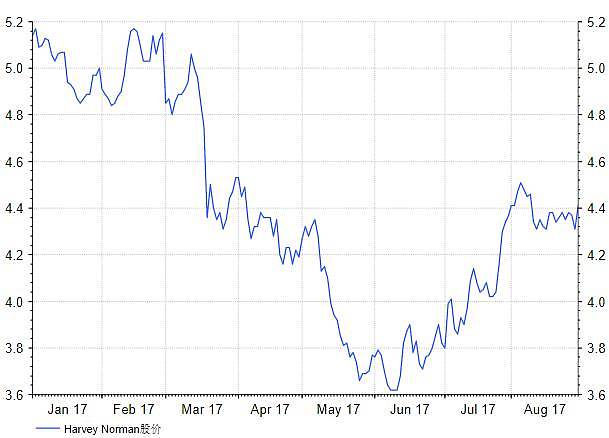

直到笔者截稿时,Harvey Norman较昨日收盘的4.41澳元下跌7.48%至4.08澳元。10.11的市盈率和近6.4%的股息收益率(26分全年股息)都似乎在为Harvey Norman鸣不平。开年至今,Harvey Norman跌幅超过了20%。诚然电器行业是受亚马逊影响最大的行业,但家具行业受到的冲击微乎甚微。通过有效的横向销售手段也能挽回部分电器商品的负面影响。不过,Harvey Norman上调的空间不大,然而却有较大的下行风险,如应收账款、销售放缓、地产重估等,建议观望。免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。Level 7, 342-348 Flinders St Melbourne VIC

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64